Septiembre será de nuevo un mes tranquilo

1 de septiembre de 2017

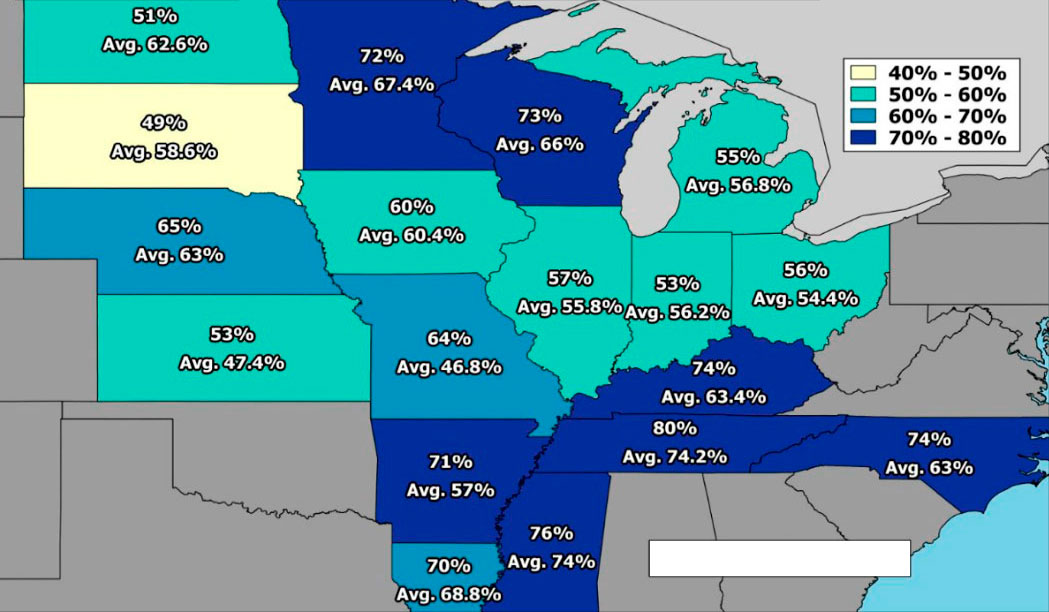

12-sep-2017 (hace 7 años 6 meses 22 días)Comenzamos mostrando el mapa de las situación del cultivo de soja en USA por la importancia que agosto tiene para el desarrollo de este cultivo. Unas condiciones meteorológicas favorables han permitido una evolución positiva, lo cual es de vital importancia para mantener la tendencia de precio que llevamos para la oleaginosa.

Era de esperar que el mes de agosto fuese tranquilo en cuanto a la evolución de los precios de materias primas. Teníamos todos los ingredientes para que así haya sido: oferta elevada de materias primas, presión de volumen en los países originadores, llegadas de mercancía física a los puertos de países importadores, coberturas cómodas por parte de la fabricación de piensos y un mes de menor actividad por vacaciones.

El próximo mes de septiembre nos encontraremos, al menos durante la primera parte del mes, con un escenario muy similar al de agosto, sin embargo algunos indicadores hacen prever ligeros cambios a partir del día 20.

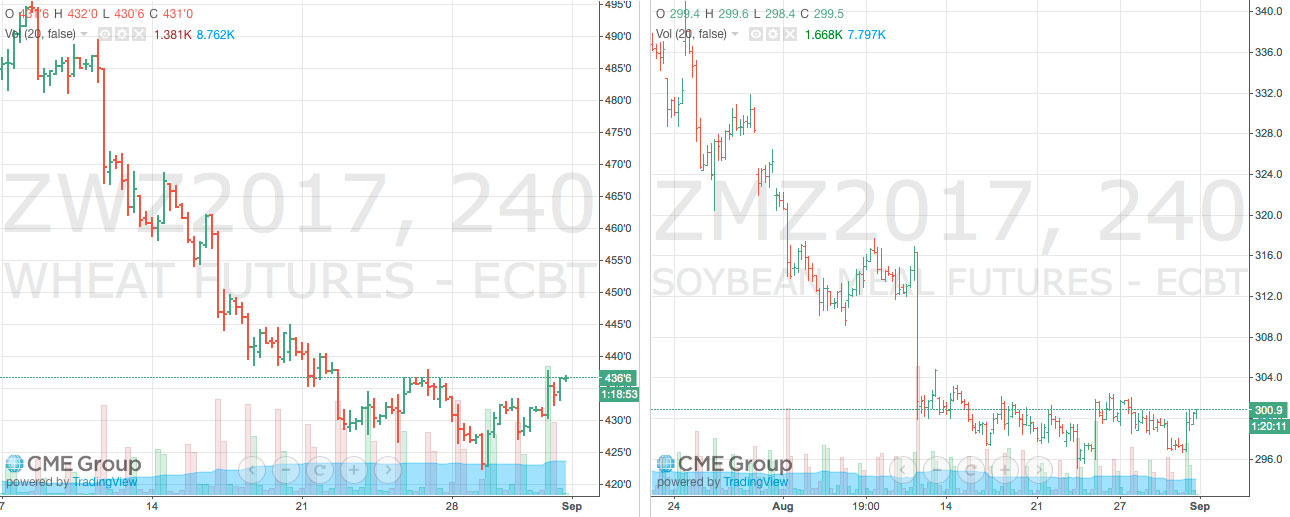

Resaltar, como podemos ver en las gráfica 1 y 2, la escasa volatilidad de las cotizaciones tanto de trigo como de harina de soja para los vencimientos de diciembre 17. El rango de fluctuación de la segunda parte del mes es prácticamente plano.

Cereales

Posiblemente a finales de septiembre veamos ligeros cambios en las tendencias de precios de algunos cereales. El maíz del sur de Europa viene adelantado y se va a juntar con la llegada de mercancía brasileña a los puertos peninsulares, por lo que el precio puede ceder en el interior antes de lo que los almacenistas preveían, si bien es cierto que la demanda de maíz para la formulación de pienso será alta durante toda la campaña ante la carestía de cebada en España. Resaltar que en agosto Bruselas fijó el arancel para la importación de maíz en 5,16 €/t y a día 1 de septiembre se ha aumentado a 10,95 €/t. Es por ello que el precio del maíz no puede ceder más.

Respecto al trigo, lo más significativo ha sido la revisión de la producción en Rusia, a principio de agosto se estimaba una cosecha en torno a 80 millones de toneladas y los últimos datos están en torno a 86 millones, hecho que ha presionado algo más a la baja su precio en las últimas 3 semanas. Sin embargo pensamos que, una vez pase septiembre, los países exportadores de trigo ya habrán aliviado sus necesidades de precio más agresivo. Por ello es posible que la reposición para los meses de octubre en adelante pueda tener un precio algo más elevado, en torno a 175/178 €/t.

Tabla 1. Balance mundial de cereales, trigo y maíz. Fuente: International Grain Council.

| 14/15 | 15/16 | 16/17 estim. |

17/18 previsión |

||

| Cereales totales | 19/01 | 23/02 | |||

| Producción | 2052 | 2012 | 2128 | 2038 | 2049 |

| Comercio | 322 | 346 | 352 | 349 | 354 |

| Consumo | 2011 | 1988 | 2085 | 2083 | 2089 |

| Existencias remanentes | 457 | 482 | 525 | 478 | 485 |

| Cambio interanual | 41 | 25 | 43 | -40 | |

| Exportaciones principales | 150 | 153 | 181 | 150 | 157 |

| Trigo | |||||

| Producción | 730 | 738 | 754 | 732 | 742 |

| Comercio | 153 | 166 | 175 | 170 | 172 |

| Consumo | 715 | 718 | 736 | 735 | 738 |

| Existencias remanentes | 206 | 226 | 244 | 241 | 248 |

| Cambio interanual | 15 | 19 | 18 | 4 | |

| Exportaciones principales | 66 | 68 | 77 | 65 | 69 |

| Maíz | |||||

| Producción | 1022 | 978 | 1073 | 1020 | 1017 |

| Comercio | 125 | 136 | 139 | 143 | 146 |

| Consumo | 997 | 975 | 1049 | 1054 | 1055 |

| Existencias remanentes | 207 | 210 | 234 | 197 | 196 |

| Cambio interanual | 25 | 3 | 24 | -38 | |

| Exportaciones principales | 58 | 59 | 79 | 69 | 69 |

Las posiciones de compra de los fabricantes de pienso en España son ya elevadas para el período septiembre/diciembre y se están construyendo para el segundo tramo enero/mayo, esto aliviará la presión compradora en el mercado mensualmente y garantizará un nivel competitivo de precios de producción cárnica en la península para seguir compitiendo en el entorno internacional.

Soja

En verano solemos estar acostumbrados a subidas y bajadas bruscas del precio de la soja en la bolsa de Chicago debidos a cambios meteorológicos, sin embargo este verano no ha sido así. Únicamente hemos tenido ligeras bajadas de los precios por el cambio euro/dólar ya que en ciertos momentos la moneda americana ha perdido fuerza llegando el cambio a 1,20. El efecto de estas disminuciones se ha visto prácticamente contrarrestado por las subidas de las bases en los países se origen, pudiendo haber sido más importante la bajada del precio.

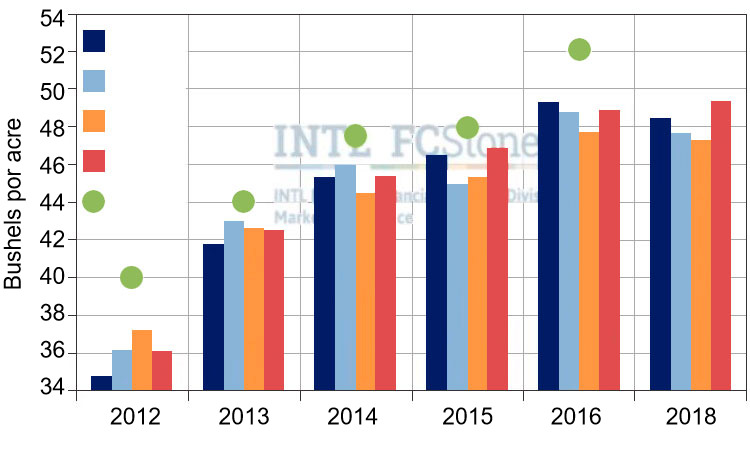

A continuación vemos en la gráfica las previsiones de las distintas fuentes de información para los rendimientos estimados para la presente campaña comparado con las 5 anteriores.

Previsiones

En general el precio de los cereales tiene poco margen de mejora, quizás pueda variar el nacional presionado por los precios en puerto pero las subidas, en caso de producirse, en ningún caso serán fuertes. Septiembre será un mes de muy pocos cambios en las cotizaciones.

En cuanto a las proteínas cabe resaltar que la soja ha alcanzado los niveles que anunciábamos a la baja, situándose por debajo de los 300 €/t para alta proteína y pudiendo ceder algo más. El rango de bajada será mínimo a partir de ahora. La abundancia del resto de proteínas alternativas tampoco permitirá subidas de ningún tipo. Incluso la harina de colza, con precios actualmente en torno a los 200 €/t, podría ceder algo su cotización.

Lo más complicado son los productos fibrosos, altamente demandados y con precios relativos elevados.

Tabla 1. Previsión de la evolución de precios por materia prima para el próximo mes.

| Materia prima | Rango de variación (€ / Tm) | Tendencia |

| Trigo | -2 — +1 | = |

| Maiz | -1 — +2 | = |

| Cebada | -2 — +1 | = |

| Soja | -10 — +3 | ↓ |

| Colza | -7 — +1 | ↓ |

| DDG | -2 — +4 | = |

| Girasol | -1 — +2 | = |

| Salvados | -2 — +1 | ↓ |

| Alfalfa | -1 — +5 | ↑ |

| Pulpa | 0 — +4 | ↑ |