El sector porcino de Argentina: radiografía de un momento difícil

22-jul-2024 (hace 8 meses 7 días)

Las medidas implementadas en los últimos meses en el país han pegado fuertemente en el poder adquisitivo de los consumidores de Argentina. Para un sector que solo apunta al mercado interno y a un consumidor golpeado el combo es dramático, aumentos de costos y precio del cerdo estancado.

Para entender este difícil contexto analicemos los principales indicadores del mercado durante el primer cuatrimestre de este año.

Indicadores del mercado en el primer cuatrimestre del 2024

-

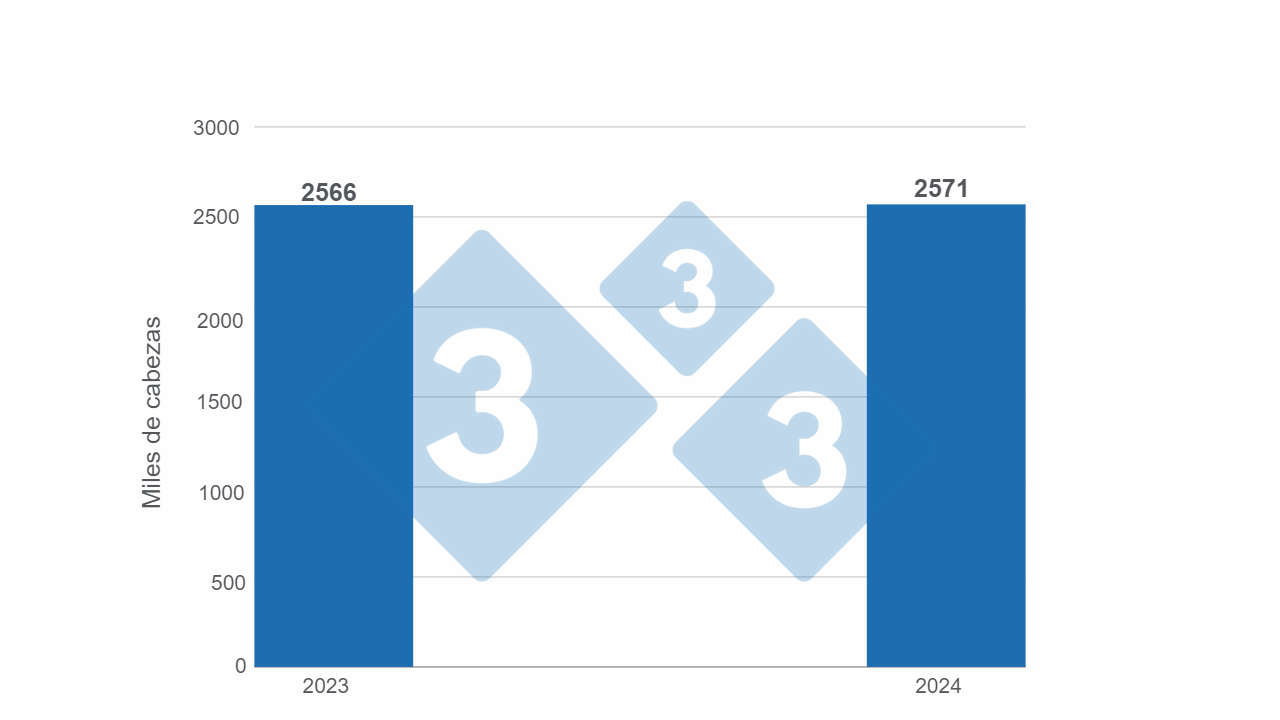

Faena de cerdos

En el primer cuatrimestre se faenaron un total de 2 570 760 animales, esto representa un crecimiento con respecto al mismo periodo del año 2023 del 0,2 %.

Fuente: Secretaría de Bioeconomía.

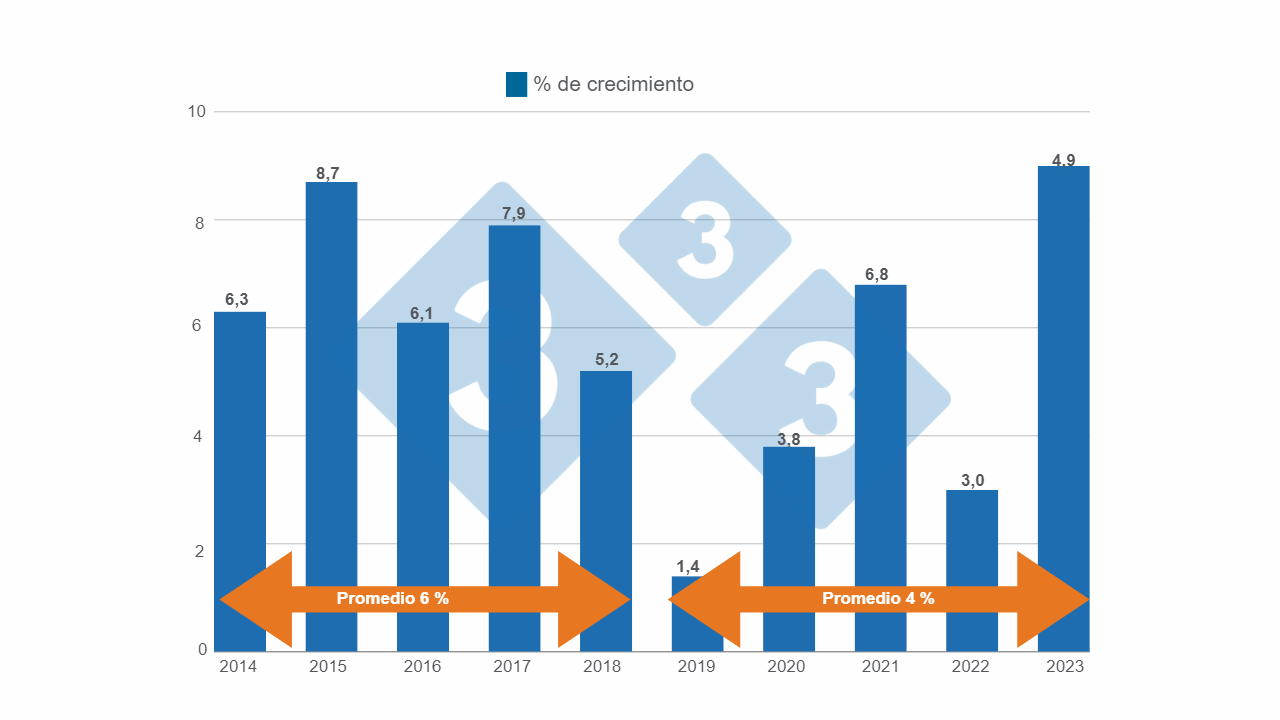

En el siguiente grafico analizamos el incremento en porcentaje de animales faenados interanuales en los últimos 10 años. Como podemos observar en el primer quinquenio (2014-2018) el crecimiento anual de la faena fue en promedio del 6 %. Mientras que en el segundo quinquenio (2019-2023) de esta década el crecimiento promedio bajo al 4 %, lo que marca una ralentización del crecimiento en los últimos cinco años y que probablemente se repita durante el corriente año.

Fuente: Secretaría Bioeconomía.

-

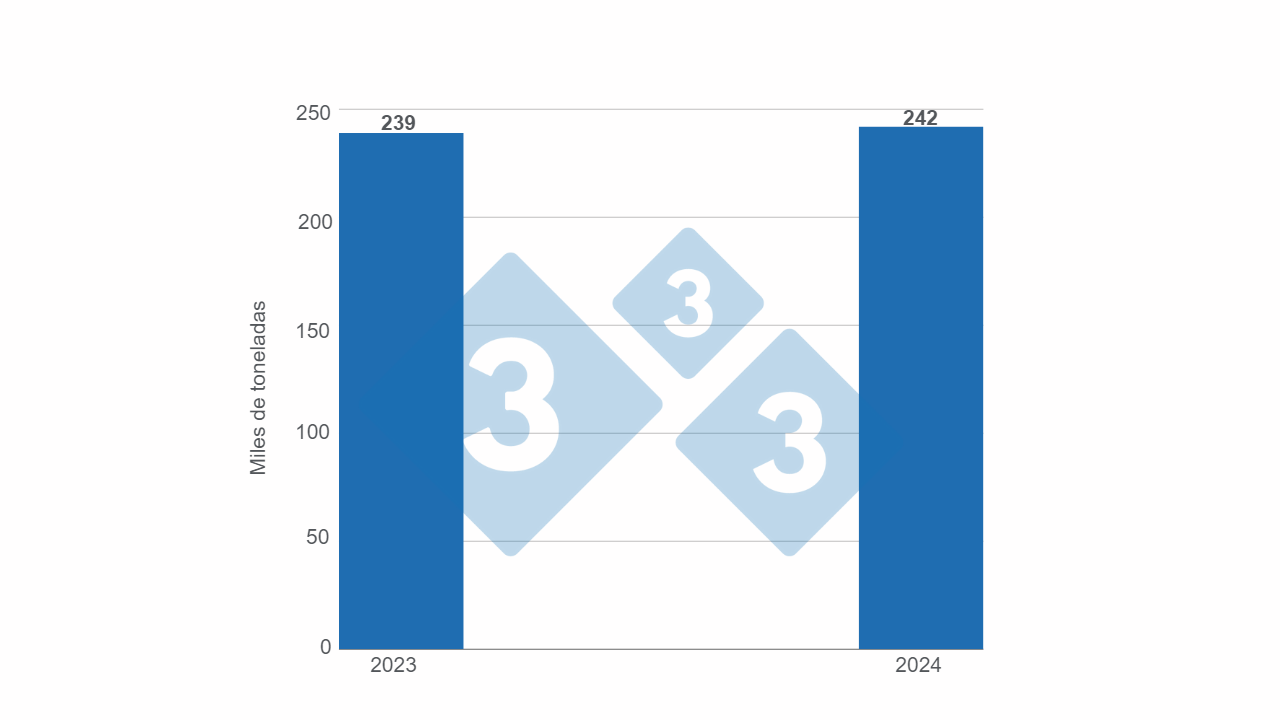

Producción de carne (tonelada res. Con hueso)

La producción de carne de cerdo durante el periodo enero-abril alcanzo las 241 480 toneladas, este valor significa un crecimiento en la comparación con el mismo periodo del año 2023 del 1,6 %.

Fuente: Secretaria Bioeconomía. Boletín Porcino. Abril 2024.

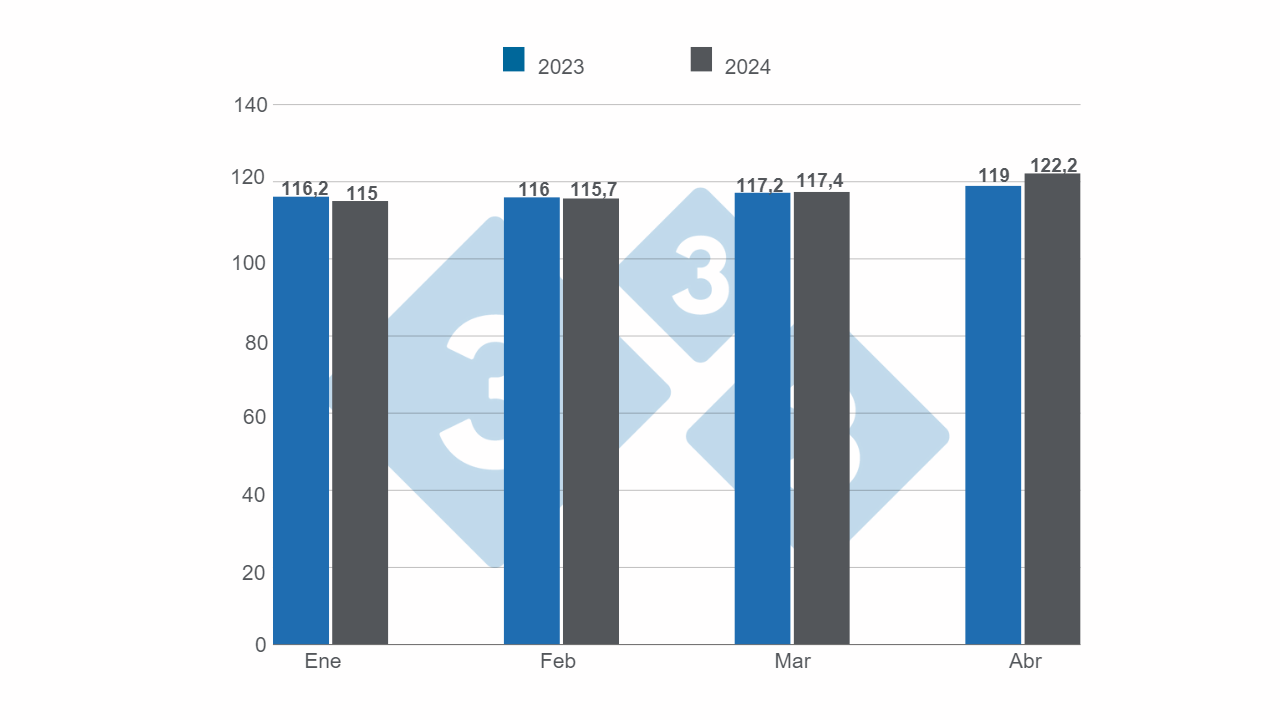

El incremento de la producción puede tener su explicación en el aumento del peso de faena, en el siguiente grafico mostramos el peso promedio mensual de faena del cerdo tipificado en la comparación interanual, se observa un notable incremento en el peso de faena durante el mes de abril de este año, lo que puede relacionarse con el difícil momento que genera una retención de cerdos en granja.

Fuente: Secretaria de Bioeconomía. Informes de precio. Abril 2024.

-

Importaciones

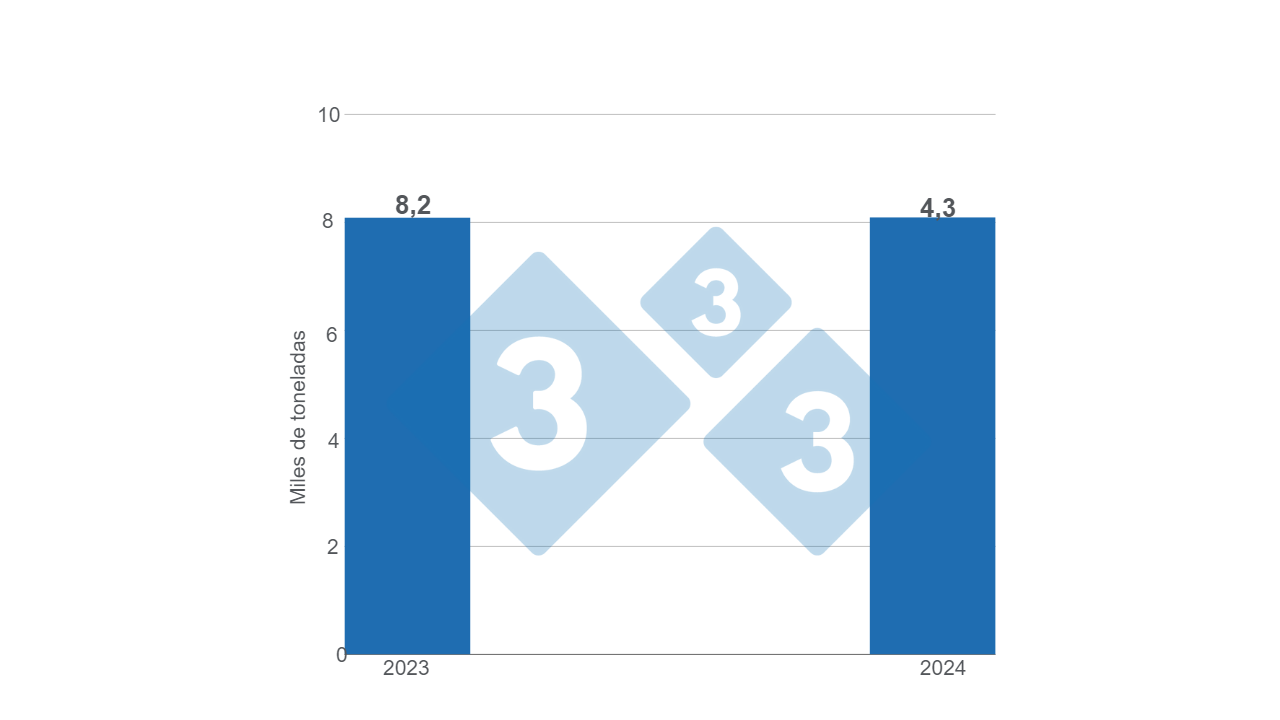

Las toneladas importadas (peso producto) registraron en el periodo enero-abril un volumen de 4275 t, lo que representa en la comparación interanual una disminución del 48,2 %.

Fuente: Secretaria de Bioeconomía. Abril 2024.

Fuente: Secretaria de Bioeconomía. Abril 2024.

Tabla 1. Participación de las importaciones en el consumo aparente de carne porcina. Enero-abril 2024.

|

Producción (Toneladas) |

Menos Exportaciones (Toneladas) |

Más Importaciones (Toneladas) |

Toneladas consumidas | Participación de las importaciones |

|---|---|---|---|---|

| 242 481 | 4921 | 4275 | 241 835 | 1.76 % |

Fuente: Secretaria Bioeconomia.2024.

-

Exportaciones

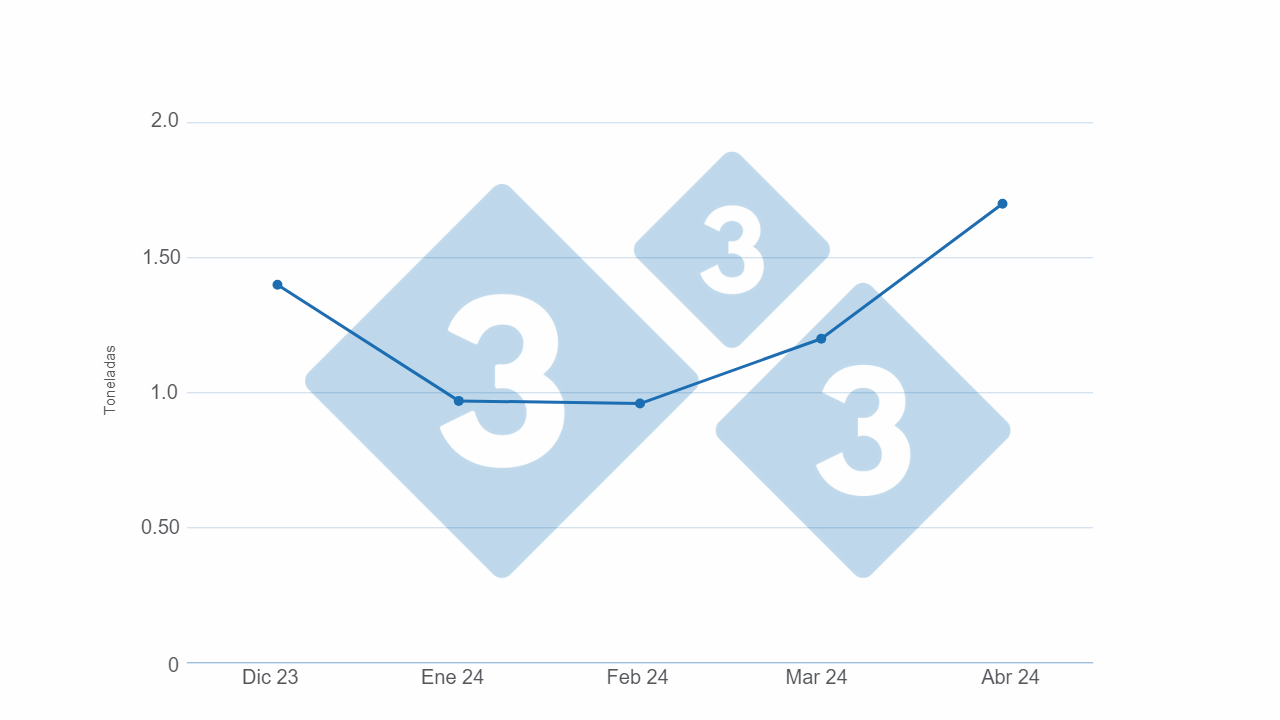

Los volúmenes exportados en el periodo enero-abril del corriente año alcanzaron las 4921 toneladas (peso producto), lo que represento en la comparación con el mismo periodo del año 2023 un crecimiento del 12,7 %.

Fuente: SB. 2024.

-

Consumo

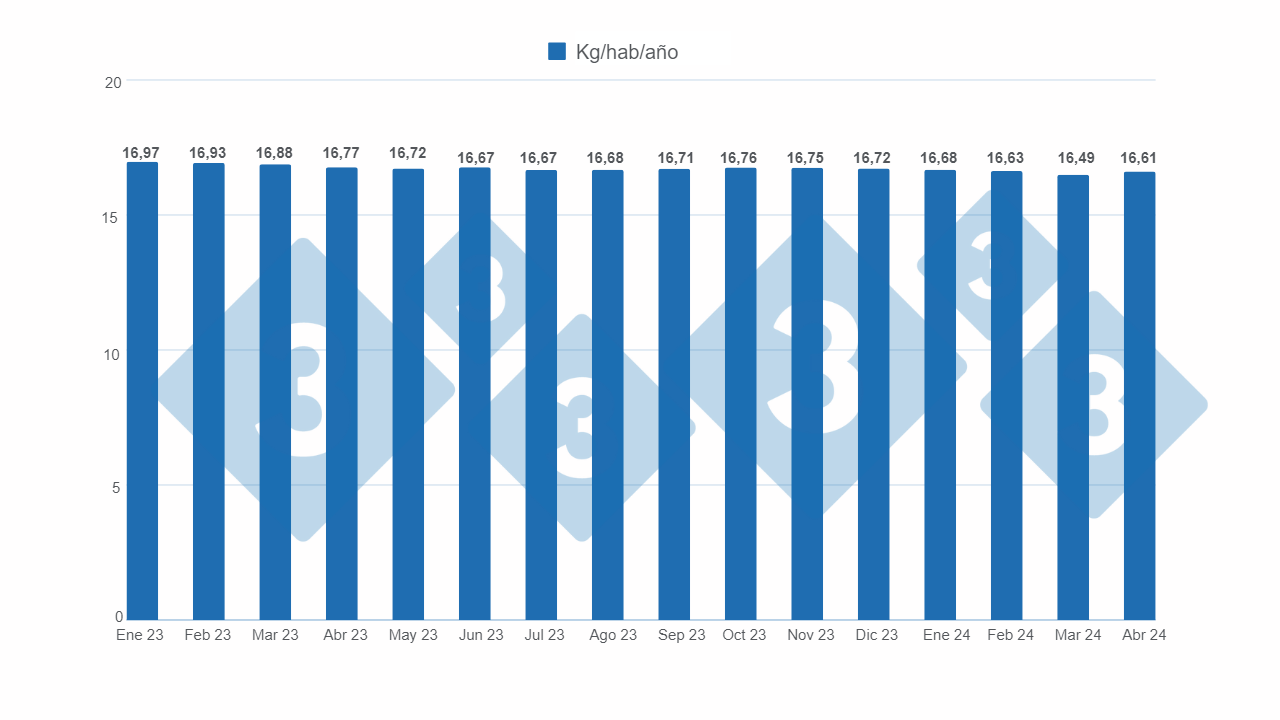

En el análisis del período enero - abril de este año se observa una disminución del consumo, promedio móvil, en la comparación interanual del – 1,0 %, llegando a los 16,61 kg/hab/año.

Fuente: Secretaria Bioeconomía. Boletín abril 2024.

-

Evolución del costo de producción y del precio del cerdo

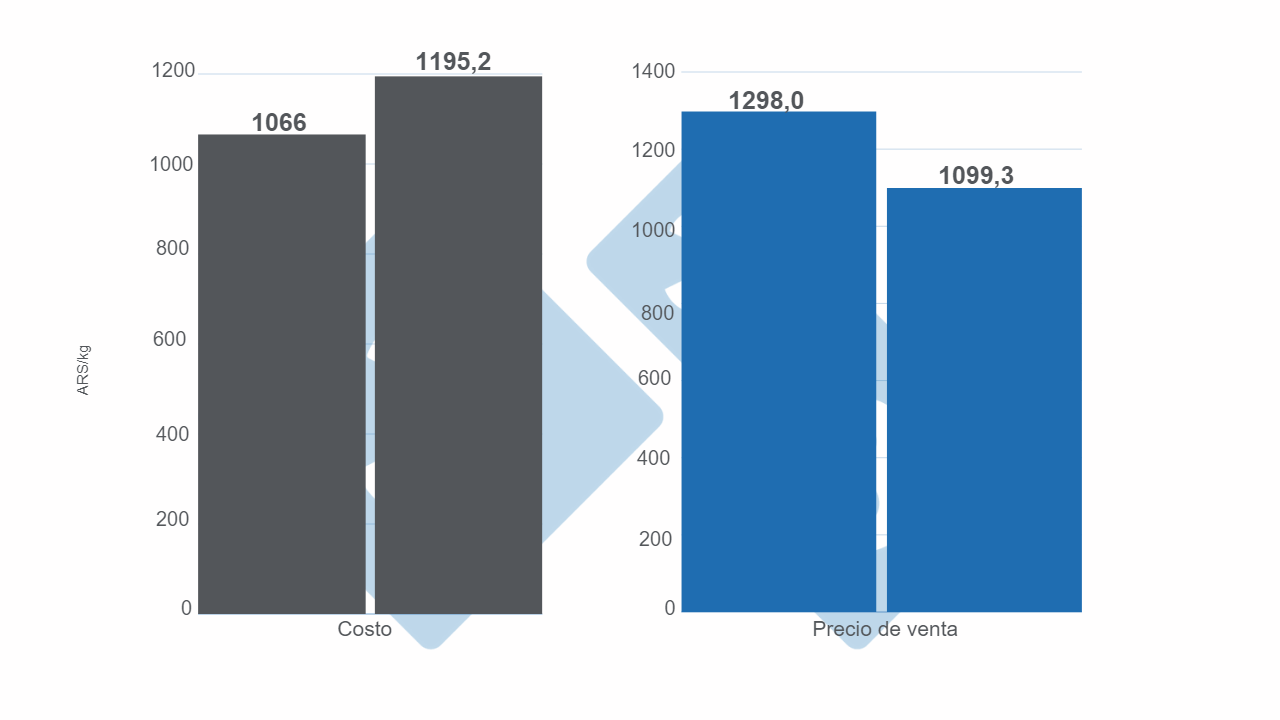

Los indicadores más descriptivos de la situación de la rentabilidad del sector son: el precio máximo que el cerdo genera y el costo de producción ambos en ARS/kg., publicados por el Termómetro económico Argentina de 3tres3. En el periodo analizado podemos observar que mientras el costo de producción aumentó un 12 % el precio del cerdo muestra una disminución del 18 %.

Fuente: termómetro económico porcino Argentina. 3tres3.

Conclusiones

El proceso de reacomodamiento macroeconómica que vive el país y que está afectando el crecimiento económico y el poder adquisitivo ha puesto al sector en un momento muy difícil, con pérdidas de rentabilidad en casi todos los estratos productivos.

El menor crecimiento en animales faenados que viene de los últimos cinco años indica que los vaivenes económicos y sociales del país impactan en un sector que apunta sobre todo al mercado interno.

La tendencia a la estabilización del consumo que se da desde el año anterior y que en los dos últimos meses de este año entro en un terreno negativo es el eje central del problema, se mencionaba en artículo anterior la importancia del consumo interno como motor del crecimiento del sector, producto del contexto actual estancado.

Quizás las buenas noticias de este primer cuatrimestre vienen por el lado de las exportaciones que están mostrando un moderado crecimiento, que si bien es un indicador positivo lejos están de convertirse en una válvula de escape para un mercado difícil.

También es una buena noticia para el sector que en su momento causó una profunda preocupación que la liberación de las importaciones de productos porcinos no ha tenido el impacto temido, la baja demanda del mercado local y la mejora en la competitividad del precio del cerdo en dólares del país con respecto a Brasil registrado en las últimas semanas explican por qué esta amenaza no se concretó.

El grafico 8 muestra, en base a la información consultada, más que claro lo difícil de la coyuntura actual del sector, un incremento en este primer tramo del año del 12 % en los costos de producción, mientras que el precio del cerdo, lejos de compensar este incremento de costos, cayó el 18 %, nada más que agregar…

Estamos comenzando el segundo semestre del año y el comportamiento del mercado en los últimos años marca en el mes de junio un punto de inflexión a partir del cual el precio del cerdo comienza a recuperarse. Es por esto por lo que todo el sector está suplicando por esta mejora en el precio que permita comenzar a recuperar la rentabilidad de las granjas…. un refrán muy común en nuestro país y una célebre frase de Bill Clinton en su campaña electoral, describen con mucha exactitud este momento…La culpa no es del cerdo…es la economía estúpido...