Latinoamérica: La demanda interna impulsó la producción y las importaciones.

07-jun-2022 (hace 2 años 9 meses 24 días)

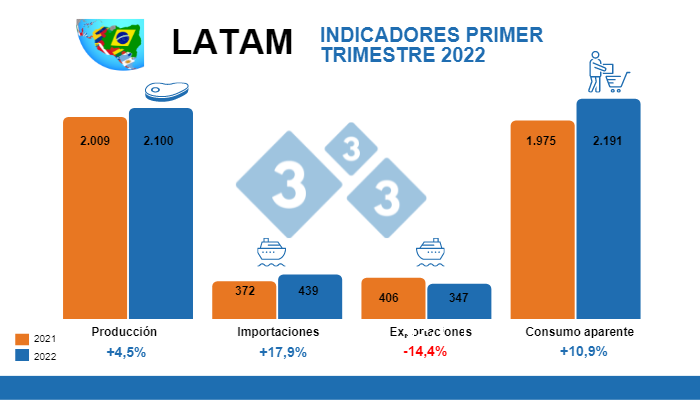

Analizaremos los resultados trimestrales de las principales variables de la porcicultura a nivel Latinoamérica, presentando diferentes particularidades de los países productores más importantes. Vale la pena aclarar que, los resultados consolidados para LATAM están compuestos por las cifras oficiales de Brasil, México, Argentina, Chile, Colombia y Costa Rica, los cuales representan más del 90% del volumen de producción de la región.

Producción

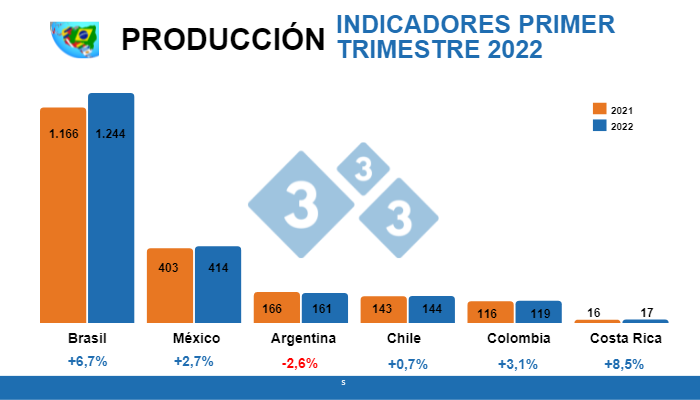

Al cierre del primer trimestre de 2022, la producción de carne de cerdo en Latinoamérica aumentó un 4,5% respecto al mismo período de 2021, pasando de 2.009 miles de toneladas (mt) a 2.100 mt en su orden. Precisamente, Costa Rica tuvo la mayor tasa de crecimiento del período (8,5%) consolidando un volumen de producción de 17 mt. Seguidamente, tenemos a Brasil, quien además de exhibir el segundo mayor incremento (6,7%), fue quien más aportó al porcentaje de crecimiento regional (3,9%). El tercer lugar estuvo ocupado por Colombia (3,1%) con una producción de 119 mt, mientras que México creció un 2,7%, consolidando 414 mt. En el caso de Argentina, se presentó un decrecimiento de 2,6%, pasando de 165.6 a 161.2 mt respectivamente.

Importaciones

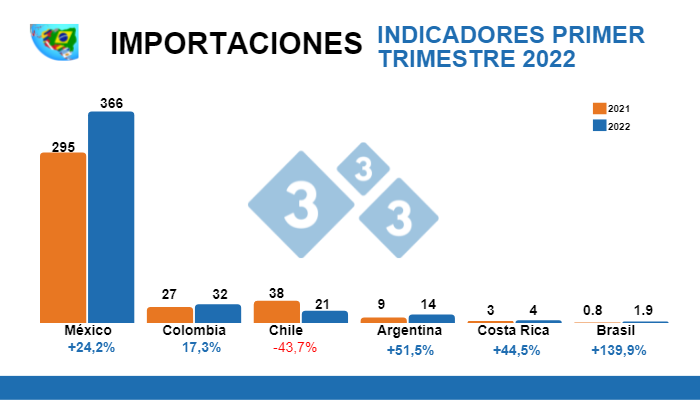

Las importaciones totales de LATAM ascendieron a 439 mt en el primer trimestre, cifra que representa un aumento de 17,9% frente al mismo lapso de 2021 (372 mt); el redireccionamiento de las exportaciones de países exportadores como Estados Unidos, dada una menor demanda de producto importado por parte de China y otros países asiáticos, sumado al fuerte consumo de la región y las favorables condiciones comerciales derivadas de los diferentes tratados de libre comercio en Latinoamérica, explicarían el crecimiento constante de este indicador.

De hecho, con una tasa de contribución de 19,1% y una participación del 83,3% dentro del total general, México sigue posicionado como el principal importador de Latinoamérica, con un volumen que alcanzó los 366 mt y que representa un aumento de 24,2% en comparación al mismo trimestre del año anterior. En ese sentido, también se evidenció un importante incremento en las importaciones de Colombia (17,3%), Argentina (51,5%) y Costa Rica (44,5%), quienes aportaron el 2,9% del incremento regional. No obstante, Chile presentó una caída de 43,7%, pasando de 37.7 a 21.2 mt en su orden.

Exportaciones

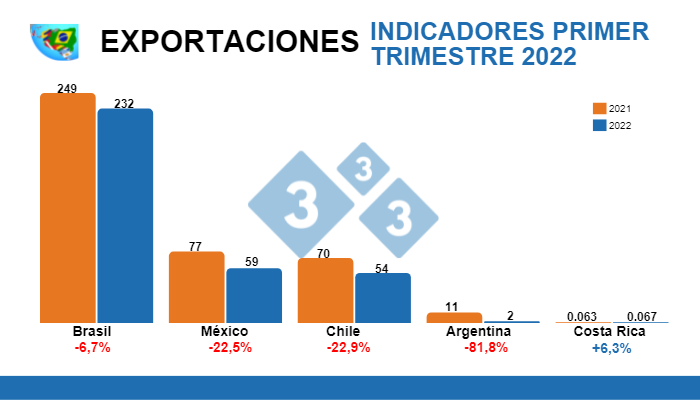

Con un volumen de 347 mt para el primer trimestre, las exportaciones de la región cayeron un 14,4% en comparación al mismo lapso de 2021 (406 mt); la recuperación de las cabañas porcinas de China, Filipinas y Vietnam, menguaron la importación de carne de cerdo en el sudeste asiático, situación que desestimuló las exportaciones de Latinoamérica, más aún con los altos costos del transporte marítimo y la volatilidad de las divisas que vienen afectando el desarrollo de la actividad desde la reapertura de las economías.

Ahora bien, a excepción de Costa Rica, cuyas exportaciones se incrementaron un 6,3%, los demás países de la región exhibieron notables decrecimientos en la actividad exportadora, siendo Argentina el país que más disminuyó con -81,8% seguido de Chile (-22,9%) y México (-22,5%). Por su parte, Brasil, quien participa con el 66,8% dentro del total general de LATAM, alcanzó exportaciones por 232 mt, lo que significa una caída de 6,7% respecto al primer trimestre de 2021 (249 mt).

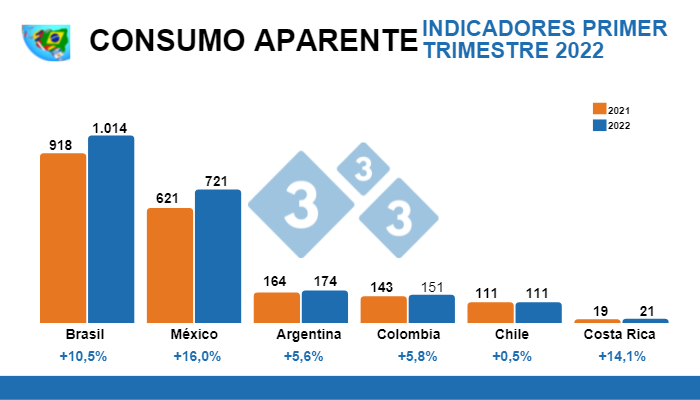

Consumo aparente

Los cálculos efectuados para estimar el consumo aparente del primer trimestre indican un volumen total para la región de 2.191 mt, cifra que representa un crecimiento de 10,9% respecto a los 1.975 mt de consumo para el mismo período del año anterior. En ese sentido, México fue el país de la región que más creció en cuanto a consumo (16%) con una contribución de 5% al crecimiento total de LATAM, la cual es casi similar al aporte de Brasil (4,9%). Para este último, tenemos un incremento de 10,5% con 1.014 mt. Por otro lado, Costa Rica, Colombia y Argentina, tuvieron crecimientos de 14,1%, 5,8% y 5,6% en su orden, mientras que para Chile la variación fue de apenas 0,5%.

La demanda se fortalece

El incremento generalizado en el consumo aparente nos da indicios de una gran demanda de carne de cerdo, la cual, a pesar de los altos niveles de importaciones, no ha permitido el detrimento de las producciones nacionales. Lo anterior podríamos evidenciarlo, por ejemplo, al observar los resultados de México y Colombia, quienes, a pesar de ser los principales importadores de la región, continúan exhibiendo producciones con tasas de crecimiento positivas.

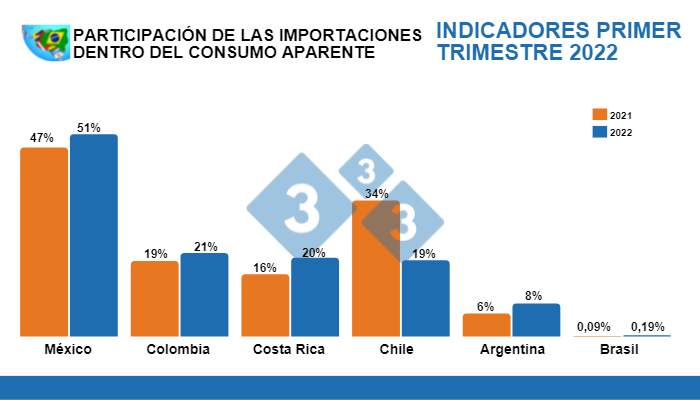

Y es que el acrecentamiento de las importaciones es una tendencia que viene caracterizando a la mayoría de los países de Latinoamérica, situación que propicia que día tras día el producto importado tenga una mayor participación dentro del consumo aparente, como en el caso de México, donde más del 50% del consumo en el trimestre correspondió a carne importada.

Por otro lado, un aspecto muy importante que favorece la demanda de carne de cerdo es la competitividad de los precios al consumidor en comparación a otras carnes como la res y el pollo. De hecho, en Colombia, se ha evidenciado que, a pesar del incremento generalizado de los precios de las proteínas animales en la canasta básica, la carne de cerdo se destaca como la que menos aumenta de precio y como la que contribuye en menor medida al total general de la inflación. Asimismo, en México se ha observado una mayor preferencia de carne de cerdo por parte de los consumidores ante los elevados precios de la res.

Igualmente, el fortalecimiento de la demanda también estaría beneficiando los precios pagados al porcicultor, los cuales, durante el primer trimestre, aunque describieron un comportamiento cíclico en la mayoría de los mercados, conservaron una tendencia al alza que los llevó a un nivel de soporte.

Así las cosas, podríamos concluir que, para este primer trimestre, la porcicultura Latinoamericana consolidó unos resultados muy favorables gracias al incremento de la demanda, la cual no se ha visto afectada, en gran medida, por el declive de las exportaciones y que ha respondido eficientemente al aumento generalizado del consumo interno. Sin embargo, hay que tener en cuenta que en los próximos meses nuestro sector seguirá expuesto a los efectos de la coyuntura económica mundial, así como a la reconfiguración de los flujos de comercio internacional ante la menor demanda de carne de cerdo por parte de China, situaciones que podrían influir negativamente en la dinámica de la porcicultura de la región.

Si deseas puedes escuchar el artículo aquí: