Después de la lonja de ayer vemos que la cotización española del cerdo lleva 12 semanas consecutivas de bajada (exceptuando una repetición técnica por un festivo). Desde EUR 1,848 hasta 1,587 por kilo en vivo; un total de 26,10 céntimos de bajada. Simplemente hemos retrocedido un 14 %. Bajadas sin estridencias, pero constantes. A pesar de todo, nuestro precio sigue liderando los precios del porcino en la UE, aunque en una forma no tan destacada como tres meses atrás.

La carne, mal que bien, ha aguantado, resistiéndose a bajar más allá de movimientos casi testimoniales; esto se ha traducido en un aumento del margen de los frigoríficos que ahora trabajan todos cómodamente en positivo.

El precio actual (EUR 1,587/ kilo en vivo) es bastante superior, todavía, al precio de costo y el porcicultor lleva un ejercicio muy rentable en lo que llevamos del año. Los pesos promedio de las canales son los más altos de la historia semana tras semana y tanto ganaderos como frigoríficos se muestran conformes con esta situación (el porcicultor maximiza su beneficio por cabeza, el frigorífico consigue más kilos con los mismos cerdos).

En estos momentos llegan a faena bastantes más cerdos semanales que hace uno o dos meses; esta generosa oferta se absorbe bien y el gigantesco mecanismo de la producción, faena y despiece en España está funcionando con la precisión de un reloj suizo. Se está faenando a niveles de récord de lo que llevamos de año (y cerca del récord histórico del año 2021). De momento la carne que exportamos encuentra acomodo, bastante más dentro de las fronteras de la UE que en Países Terceros.

Alemania bajó este miércoles unos sorprendentes 8 céntimos / kilo en canal. Es un descenso de un 4 % de una tacada. El nuevo referente está a EUR 1,92 / kilo en canal; el más barato desde noviembre del 2022. Se aleja de nuestro nivel y probablemente provocará que nuestro suelo esté más abajo.

Debemos mencionar aquí lo que ha sido la noticia europea del mes: el gigante danés Danish Crown ha anunciado una reestructuración de su plantilla consistente en el despido de unos 500 empleados administrativos. Según la nota que Danish Crown publicó, sus gastos eran excesivos en relación a sus beneficios.

En los meses pasados, tanto Corea como Japón estuvieron muy activos, comprando pancetas a muy buenos precios. Se constata que Brasil ha aumentado sus exportaciones (baratas) a esos mercados y la tensión comercial sobre esta pieza está moderándose. No hay dicha que cien años dure.

China sigue apática; no sabemos cómo evolucionará la situación después de que la UE aprobara definitivamente unos importantes aranceles penalizadores sobre los vehículos eléctricos chinos. De momento, algunos grandes frigoríficos españoles han perdido su homologación para vender a este destino. Hemos de esperar para saber si la situación empeorará.

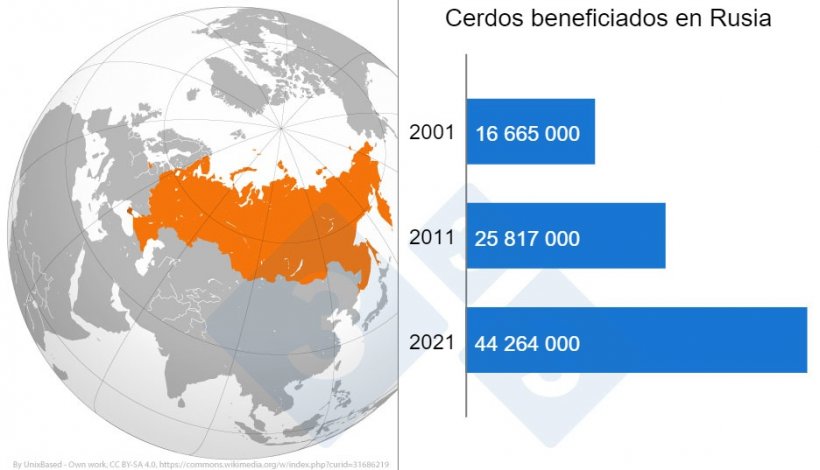

Rusia prohibió las exportaciones de España hacia su territorio en abril del 2013. Cuando esto sucedió (fue una represalia por el apoyo europeo a Obama, por aquel entonces presidente americano) Rusia era, de lejos, el cliente estrella del porcino español. Veamos la evolución de los datos de producción de este extenso país:

Está claro que la producción autóctona rusa he eclosionado. Los datos muestran un brutal crecimiento del 165% ¡en veinte años! Rusia ha hecho un formidable y titánico trabajo de formación técnica de sus granjeros. En estos momentos, el precio del cerdo vivo en Rusia es ligeramente superior a un euro por kilo. Por barato que puedan obtener el alimento no parece que, ahora mismo, la producción sea muy rentable. Recientemente Rusia ha empezado a exportar a China. En unos pocos años, si sigue esta progresión, Rusia amenaza con desbancar a España de la cuarta posición mundial entre los países productores (con permiso de Vietnam que nos pisa los talones con más de 53 000 000 de cabezas faenadas en 2023).

En el tablero mundial Rusia parece llamada a jugar un papel nada secundario. Su posición de potencia cerealista así lo garantiza (recordemos el aserto, comúnmente aceptado, de que “el cerdo no es más que un cereal transformado”).

Regresando a nuestros lares, la incógnita principal radica en saber hasta dónde seguirán los descensos del precio en España. Nos inclinamos a pensar que el suelo no puede andar lejos y que, pase lo que pase, la bajada se detendrá bastante antes de llegar al precio de coste.

No se albiran ni se intuyen grandes cambios a corto o a medio plazo. El cerdo debería detener su descenso en algún momento en noviembre y quedar casi inamovible hasta febrero. La situación actual en España la podemos resumir del modo siguiente: Importantes matanzas, ventas fluidas, la Navidad en lontananza y tanto frigoríficos como ganaderos en márgenes positivos. ¿Quién da más?

Los transformadores han visto, impotentes, como la carne no bajaba a pesar del deterioro del precio del vivo. Han debido contentarse, en este caso, con las migajas. Siempre es mejor un poco de felicidad que nada. Nuevas bajadas en la carne son posibles. La partida continúa.

Para terminar, una frase rompedora de Steve Jobs: “A veces la vida te pegará en la cabeza con un ladrillo, pero no pierdas la fe”.

Guillem Burset