Resaltamos en primer lugar el resultado alcista del informe USDA de 30 de junio con un descenso de superficie de siembra en Estados Unidos para el maíz (-3%) y el trigo (-9%) y crecimiento para la soja (+7%). El impacto al alza para los tres productos en la bolsa de Chicago ha sido inmediato, incluida la soja. Hasta ahora hemos tenido un mercado de materias primas con poco movimiento de precios, debido en parte a que el dinero está en mercados más atractivos que las materias primas. Otro indicador es que los fondos de inversión están muy cortos en posiciones especulativas de materias primas para lo habitual en estas fechas.

Este factor, que ha sido tan importante en otros momentos, ahora es menos relevante en la configuración del precio y deja gran parte del protagonismo a los datos fundamentales de oferta y demanda en los balances agroalimentarios. Por ello resultados como los del citado informe ahora pueden tener mayores consecuencias en las cotizaciones de las materias primas.

Cereales

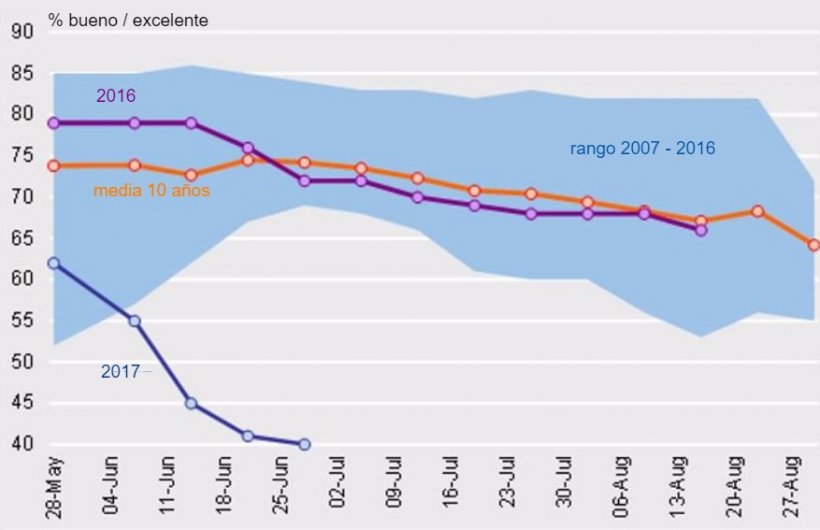

Tras la retención de venta en Europa comentada el pasado mes, que ha provocado un repunte de los precios en el interior y en los puertos de España, se inician las cosechas en el hemisferio norte ya sin grandes sorpresas y con expectativas de gran volumen (aunque un 3% inferiores a nivel mundial), salvo las excepciones ya comentadas de España (tabla 1) y las complicaciones de las últimas semanas en los trigos primavera de alta calidad harinera en USA (ver gráfico 1), además Agritel reduce la condición del trigo harinero francés. Ambos datos tienen la doble lectura de ser alcistas para el trigo de alta calidad y a la vez bajistas para los trigos destinados a pienso en Europa. De momento las recientes subidas acumuladas en los precios son de mención.

Tabla 1. Resumen de estimaciones recogidas de diversas fuentes de la cosecha de cebada y trigo en España en 2016 y 2017 (miles t).

| Analistas | Cebada | variación(%) | Trigo blando | Variación(%) | ||

| 2016 | 2017 est. | 2016 | 2017 est. | |||

| Coop Agro-alimentarias, junio/17 | 9400 | 5730 | 61 | 7230 | 3690 | 51 |

| Strategie grains, junio/17 | 9280 | 6050 | 65 | 6900 | 4720 | 68 |

| Coceral, mayo 2017 | 9155 | 6146 | 67 | 6885 | 4833 | 70 |

| Accoe, junio/17 | 9289 | 6227 | 67 | 6911 | 4478 | 65 |

| Infomarket, junio/17 | 9463 | 6148 | 65 | 6712 | 4949 | 74 |

| Asegrín, junio/17 | 9289 | 6352 | 68 | 6909 | 5213 | 75 |

| USDA, junio/17 | 9289 | 6200 | 67 | 6913 | 5400 | 78 |

| Cesfac, junio/17 | 9289 | 6320 | 68 | 6913 | 5417 | 65 |

En el caso del maíz, la decisión de China de rebajar en 20 millones de toneladas el stock a cambio de otros coproductos y la gran producción de Brasil, junto con los cambios de moneda (Real y USD vs Euro), lo sitúan con gran disponibilidad en los mercados.

Estos indicadores han hecho que los precios del maíz estén en los niveles más bajos de la campaña y en el caso de trigo se haya producido un rebote justo antes del inicio de la recolección.

Soja

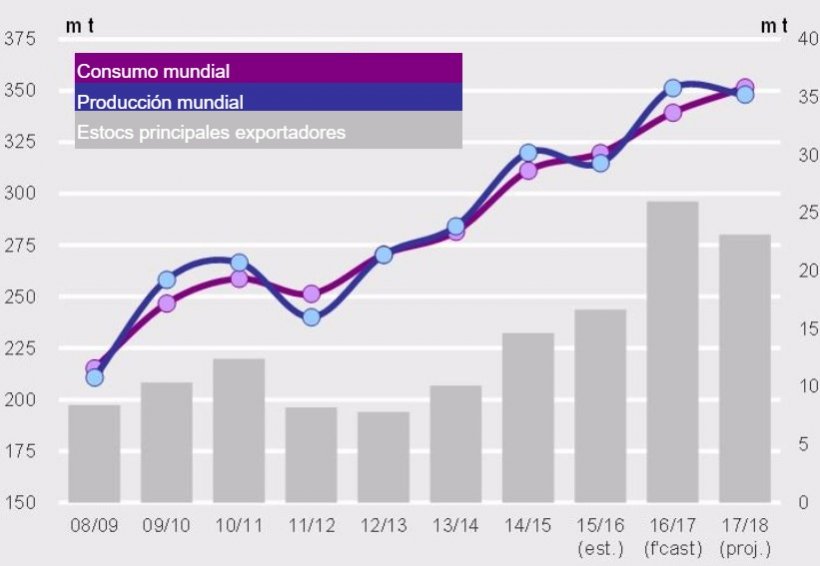

Como podemos ver en el gráfico 2, los consumos continúan creciendo año tras año y, gracias a los buenos rendimientos y el aumento de superficies, el balance está muy saneado y, en consecuencia, los stocks de seguridad mundiales son confortables.

Entramos en el período más complicado para la evolución del cultivo en Estados Unidos, durante este período cualquier anuncio de clima adverso para las dos semanas siguientes puede suponer una subida brusca de los precios y, como decimos al principio de este documento, las cortas posiciones de los fondos de inversión puedan ver la necesidad de ser compradas y magnificar dicho movimiento de precio.

En cambio, si el clima fuese benigno durante ambos meses y la cosecha en USA terminase con rendimientos alrededor de los 50 bushel/acre como se espera, muy posiblemente continuaríamos viendo descender progresivamente algo más los precios en Chicago.

Otras proteinas

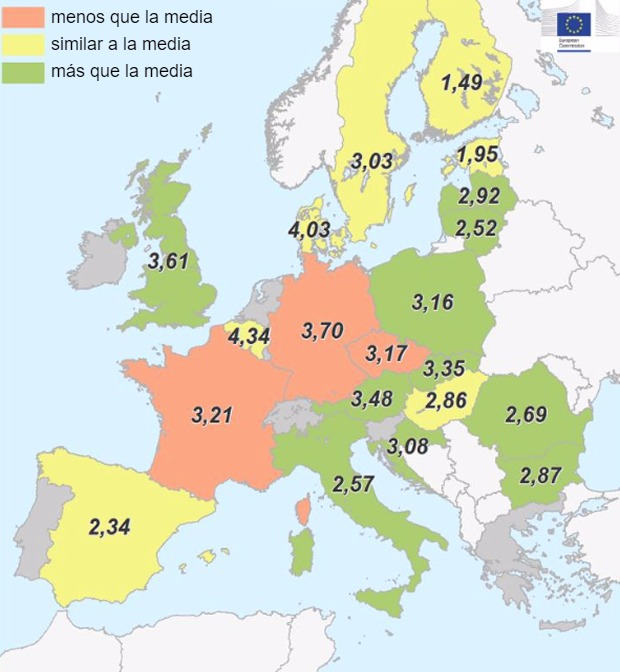

A continuación se muestran los datos de producción de semilla de girasol (tabla 2) y de colza (tabla 3) por países en Europa junto con los mapas de crecimiento/decrecimiento porcentual de las cosechas esperadas.

Para que los subproductos de la extracción de aceite de ambas oleaginosas puedan competir contra la harina de soja, solubles, gluten de maíz y otros para su uso en la alimentación animal deberán ceder sensiblemente sus cotizaciones.

Tabla 2. Producción europea de semilla de girasol por país. Fuente: MARS.

| País | Media 5 años | 2016 | 2017 est. | %17/5 años | %17/16 |

| UE | 1,94 | 2,06 | 2,18 | +12 | +6 |

| AT | 2,53 | 3,29 | 2,69 | +6,6 | -18 |

| BE | - | - | - | - | - |

| BG | 2,15 | 2,20 | 2,57 | +20 | +17 |

| CY | - | - | - | - | - |

| CZ | 2,32 | 2,85 | 2,29 | -1,5 | -2,0 |

| DE | 2,19 | 2,17 | 1,92 | -12 | -12 |

| DK | - | - | - | - | - |

| EE | - | - | - | - | - |

| ES | 1,05 | 0,99 | 1,10 | +4,5 | +11 |

| FI | - | - | - | - | - |

| FR | 2,17 | 2,12 | 2,31 | +6,2 | +8,9 |

| GR | 1,95 | 2,11 | 2,68 | +38 | +27 |

| HR | 2,55 | 2,81 | 2,62 | +2,8 | -6,6 |

| HU | 2,55 | 2,95 | 2,74 | +7,6 | -7,1 |

| IE | - | - | - | - | - |

| IT | 2,26 | 2,42 | 2,30 | +1,8 | -5,1 |

| LT | - | - | - | - | - |

| LU | - | - | - | - | - |

| LV | - | - | - | - | - |

| MT | - | - | - | - | - |

| NL | - | - | - | - | - |

| PL | - | - | - | - | - |

| PT | 0,93 | 1,30 | 1,15 | +24 | -12 |

| RO | 1,83 | 1,92 | 2,17 | +18 | +13 |

| SE | - | - | - | - | - |

| SI | - | - | - | - | - |

| SK | 2,47 | 2,94 | 2,48 | +0,4 | -16 |

| UK | - | - | - | - | - |

Tabla 3. Producción europea de colza por país. Fuente: MARS.

| País | Media 5 años | 2016 | 2017 est. | %17/5 años | %17/16 |

| UE | 3,25 | 3,07 | 3,22 | -1,1 | +4,7 |

| AT | 3,26 | 3,58 | 3,48 | +6,6 | -2,8 |

| BE | 4,21 | 3,77 | 4,34 | +3,0 | +15 |

| BG | 2,58 | 2,95 | 2,87 | +11 | -2,9 |

| CY | - | - | - | - | - |

| CZ | 3,41 | 3,46 | 3,17 | -6,9 | -8,3 |

| DE | 3,90 | 3,46 | 3,70 | -5,3 | +6,6 |

| DK | 3,89 | 3,13 | 4,03 | +3,6 | +29 |

| EE | 2,02 | 1,46 | 1,95 | -3,6 | +33 |

| ES | 2,36 | 2,58 | 2,34 | -0,7 | -9,1 |

| FI | 1,49 | 1,54 | 1,49 | +0,2 | -3,3 |

| FR | 3,35 | 3,06 | 3,21 | -4,4 | +4,9 |

| GR | - | - | - | - | - |

| HR | 2,88 | 3,11 | 3,08 | +6,9 | -0,9 |

| HU | 2,95 | 3,44 | 2,86 | -2,9 | -17 |

| IE | - | - | - | - | - |

| IT | 2,37 | 2,57 | 2,57 | +8,4 | -0,0 |

| LT | 2,39 | 2,60 | 2,52 | +5,3 | -3,1 |

| LU | - | - | - | - | - |

| LV | 2,61 | 2,83 | 2,92 | +12 | +3,2 |

| MT | - | - | - | - | - |

| NL | - | - | - | - | - |

| PL | 2,88 | 2,69 | 3,16 | +9,7 | +18 |

| PT | - | - | - | - | - |

| RO | 2,54 | 2,84 | 2,69 | +5,6 | -5,4 |

| SE | 3,10 | 2,89 | 3,03 | -2,2 | +4,8 |

| SI | - | - | - | - | - |

| SK | 2,88 | 3,46 | 3,35 | +16 | -3,2 |

| UK | 3,40 | 3,07 | 3,61 | +6,1 | +18 |

Previsiones

Entendemos que para los cereales europeos estamos en precios teóricamente máximos a las puertas de la llegada de volumen de importación que alivie la necesidad en España debida al déficit de cosecha local. Quizás la excepción sean los maíces que puedan estar en mínimos dependiendo de que el cambio dólar/euro camine hacia 1,15-1,17 y puedan bajar algo más.

Para las proteínas, si la soja no sube bruscamente durante el verano, la tendencia sería bajista y claramente más para los co-productos con un alto nivel de proteína.

Sin embargo la disponibilidad de fibras en España será más reducida y, siendo un año tan seco, es posible que la demanda sea alta, por ello el valor relativo que tengan las fibras pueda ser más alto que en los dos últimos años.

Tabla 4. Previsión de la evolución de precios por materia prima para el próximo mes.

| Materia prima | Rango de variación (€ / Tm) | Tendencia |

| Trigo | -3 — +10 | ↑ |

| Maiz | -2 — +4 | = |

| Cebada | -3 — +10 | ↑ |

| Soja | -10 — +30 | = |

| Colza | -10 — +1 | ↓ |

| DDG | -5 — +2 | ↓ |

| Girasol | -10 — +0 | ↓ |

| Salvados | 0 — +5 | ↑ |

| Alfalfa | 0 — +4 | ↑ |

| Pulpa | 0 — +7 | ↑ |

1 de julio de 2017