Cereales

El pasado 20 de agosto el Pro Farmer Tour en los EEUU, siendo muy optimista, estimaba una producción de maíz de 15.116 billones de bushels, con un rendimiento de 177 bu/acre (2,4 bu/acre más que el USDA). Y en la soja, preveía una producción de 4.436 billones de bushels, con un rendimiento de 51,2 bu/acre (1,2 bu/acre más que el USDA). Todo ello por la mejora de las condiciones climáticas durante este mes de agosto.

Sin embargo, las condiciones de los cultivos del maíz y las habas de soja en los EEUU se han reducido en un 4% durante este mes, a un 60% y un 56% en estado bueno/excelente, respectivamente, lo que nos hace cuestionar si el USDA, en septiembre, mejorará su previsión de rendimientos para el maíz y la soja estadounidenses.

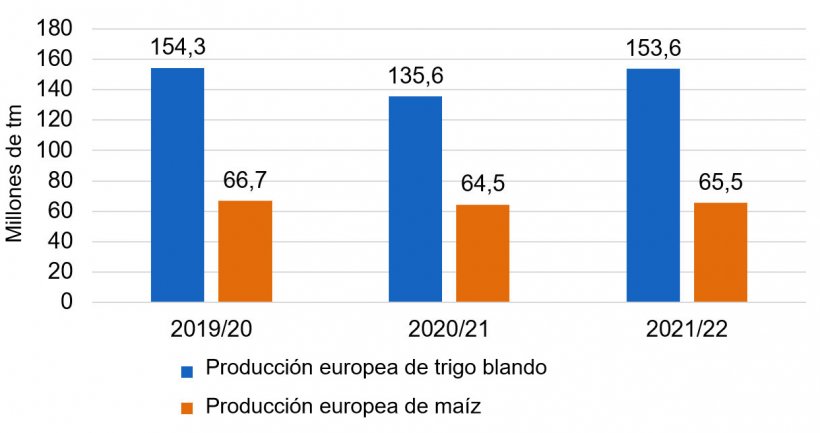

En el informe de agosto del USDA, reflejado en la tabla 1, vemos que la cosecha mundial de trigo para el 2021/22 cae en 15,5Mt, aunque sigue 1,1Mt por encima del 20/21. Esta caída de la producción de trigo a nivel mundial se debe a las reducciones de las producciones en Rusia (-12,5 Mt) y Canadá (-7,5 Mt), que no se ven compensadas por los ajustes al alza en Ucrania (+3 Mt) y Australia (+1,5 Mt). Y la cosecha europea se situaría 18 Mt por encima de la previa, debido a los incrementos de la producción en Francia (7,9 Mt), Rumania (3,4 Mt) y Bulgaria (1,3 Mt), mientras que se reduce en España en 374 mil tm.

Tabla 1. Previsión del USDA de agosto de 2021 de la producción de cereales y variación respecto a la previsión de Julio (Mt).

| 2020/2021 | 2021/2022 | |||

|---|---|---|---|---|

| Producción mundial | Mt | Variación | Mt | Variación |

| Trigo | 775,8 | = | 776,9 | - 15,5 |

| Maíz | 1115,4 | - 5,2 | 1186,1 | - 8,7 |

| Producción europea | Mt | Variación | Mt | Variación |

| Trigo | 135,6 | = | 153,6 | + 0,6 |

La previsión de la cosecha mundial de maíz para el 2021/22, este mes, se disminuye en cerca de 9 Mt, aunque sigue muy por encima de la producción de la campaña previa (+70,7 Mt). Esta reducción se debe principalmente a la bajada de la producción en los EEUU (-10,5 Mt) y la UE (-1,2 Mt). Destacando que se prevén unas importaciones de maíz por parte de China de 26 Mt, de las cuales se estiman unas 11 Mt ya comprometidas de los EEUU.

Para la campaña 2020/21, el USDA, mantiene estable la cosecha mundial de trigo en 775,8 Mt, 12,3 Mt por encima del 19/20, con una cosecha europea que se mantiene estable, cerca de 19 Mt menos en un año, principalmente por las reducciones en Francia (-10,7 Mt), el Reino Unido (-5,94 Mt) y Alemania (-893 mil tm), mientras que en España se espera que la producción se recupere en 2,14 Mt.

Y para el maíz, la cosecha mundial 20/21, cae en 5,2 Mt, aunque sigue 3,2 Mt por encima del 19/20, principalmente por la caída de la producción en Brasil de 6 Mt a 87 Mt, debido a las adversidades climáticas. Destacamos que las exportaciones en Brasil caen en 5 Mt y las de los EEUU en cerca de 2 Mt, y, las importaciones en la UE-28 en 700 mil tm a 13,2 Mt, mientras que las chinas se mantienen en 26 Mt.

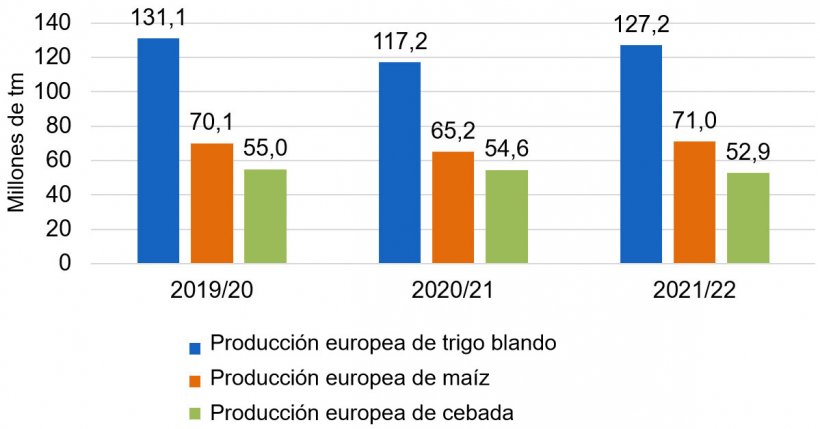

La Comisión Europea, este mes, para la campaña 2021/22, prevé una caída de la producción de trigo blando en 500 mil tm a 127,2 Mt (sigue 10 Mt por encima de este año) y del maíz en 1,8 Mt a 71 Mt (5,8 Mt más que en el 2020/21), mientras que para la cebada se recupera en 300 mil tm hasta los 52,9 Mt (quedando 1,7 Mt por debajo de esta campaña).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 264€/t (11 euros más que en julio) para el disponible en el puerto de Tarragona, el trigo sobre los 262 €/t para el disponible en el puerto de Tarragona (27 euros sobre la cotización del mes pasado), y, la cebada destino Lleida en unos 239€/t (20 euros más en un mes y 33 euros por debajo del maíz destino Lleida).

Este incremento en los precios del trigo y el maíz se da con la gran volatilidad a nivel internacional, las caídas de las producciones a nivel mundial tras el USDA, y, en el trigo con problemas de calidades a nivel europeo. Y en la cebada vemos como el precio se recupera con una oferta que sigue siendo limitada, debido a la retención de los agricultores.

El precio del trigo nacional se sitúa 7 euros por debajo de puerto, siendo el cereal más ofertado a nivel nacional, mientras que el maíz nacional sigue 8 euros por encima del de puerto, con una oferta muy limitada, aunque este mes han empezado los trabajos de cosecha.

Oleaginosas

Este mes, el precio de la harina de soja se incrementa en 14 €/t a 412 €/t, aunque a final de mes mejoraban las condiciones climáticas en los EEUU. El precio de la harina de colza cae 22 €/t a 298 €/t, con la vuelta de la oferta en el puerto, mientras que nos quedamos sin oferta de harina de girasol, debido a la falta de disponibilidad.

Durante este mes de agosto, el precio del aceite de palma sigue aumentando su precio en 15 €/t, con la subida de los futuros, y el de la grasa animal en 45 €/t, con una oferta que sigue siendo muy limitada, mientras que el del aceite de soja cae en 12 €/t, con unos futuros que caen en 5,6 c/lb y un dólar más débil.

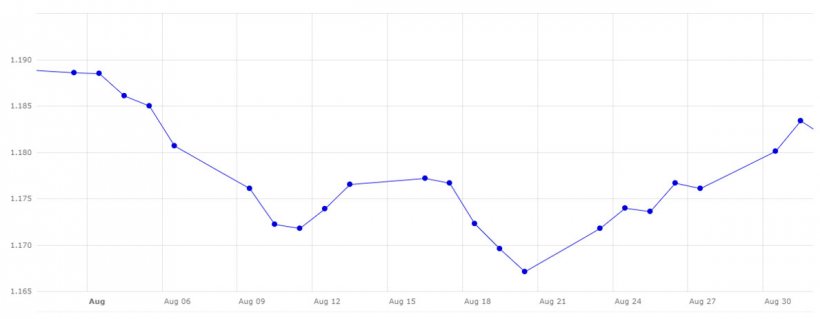

Durante el mes de agosto, el euro se debilita frente al dólar, con una caída de un 0,44%. El euro empezaba el mes situado en 1,1886, para terminar, cerrando en 1,1834.

Esta debilidad del euro frente al dólar se ha dado por las siguientes noticias:

- El informe de empleo no agrícola en EEUU, donde se esperaba la creación de 870 mil puestos de trabajo, pero que fue superado con creces, llegando a 943 mil.

- El presidente de la FED, Jerome Powel, anunciaba que la subida de los tipos de interés podría adelantarse a finales del 2022.

Durante este próximo mes de septiembre, deberemos de seguir pendientes de cómo avanza el aumento de los casos de covid-19, por la variante delta, y las nuevas restricciones en Europa, y ver cómo afecta todo ello en la economía, la demanda, la logística de las materias primas, las bolsas y los tipos de cambio.

Así mismo, deberemos de estar pendientes del clima en los EEUU, con unas lluvias que son necesarias en las zonas de los cultivos del maíz y la soja. También seguiremos de cerca los balances del trigo duro en Canadá y el impacto que tienen a nivel mundial, después del recorte de la cosecha, debido a las adversidades climáticas, y a la calidad de las cosechas de los trigos en la UE, con las persistentes lluvias, sobre todo en la zona de Francia. Y seguiremos de cerca la actividad de los fondos de inversión y la demanda de China.