Cereales

El pasado 28 de marzo, el USDA publicaba su reporte sobre las intenciones de siembra y los inventarios finales en los EEUU. Tal y como se refleja en la tabla 1, el maíz pierde mucha superficie este año (-4,6 M de acres), incluso más de los esperado por el mercado. La superficie del trigo total (-2,1 M de acres) se situaría por debajo del 2023, principalmente por la caída del trigo de invierno, mientras que la del trigo de primavera y la del trigo duro se recuperan. Todo ello, frente a unas habas de soja que ganan superficie (+2,9 M de acres), respecto al 2023.

Tabla 1. Intenciones de siembra e inventarios finales en los EEUU (fuente: USDA 28/03/2024)

| Inventarios trimestrales USDA (billones de bushels) | |||

|---|---|---|---|

| USDA marzo 2024 | Promedio estimado | USDA marzo 2024 | |

| Maíz | 8.347 | 8.427 | 7.396 |

| Habas de soja | 1.845 | 1.828 | 1.687 |

| Trigo | 1.087 | 1.044 | 0,941 |

| Intenciones de siembra USDA 2024 (millones de acres) | |||

|---|---|---|---|

| USDA marzo 2024 | Promedio estimado | USDA 2023 | |

| Maíz | 90.036 | 91.776 | 94.600 |

| Habas de soja | 86.510 | 86.530 | 83.600 |

| Trigo total | 47.498 | 47.330 | 49.600 |

| Trigo de invierno | 34.135 | 34.870 | 37.005 |

| Trigo de primavera | 11.335 | 10.891 | 11.140 |

| Trigo duro | 2.028 | 1.652 | 1.483 |

La Unión Europea (UE) extiende hasta el 5 de junio de 2025 la entrada sin aranceles de productos agrícolas ucranianos, para ayudar a la economía de este país mientras dura la guerra con Rusia. El pacto alcanzado entre el Consejo y el Parlamento Europeo, establece topes para algunos productos: carne de aves de corral, huevos, azúcar, avena, maíz, sémola y miel. Si las importaciones de estos productos superan la media aritmética de las cantidades importadas en 2022 y 2023 (12,45 Mt en el caso del maíz), se reactivarán los aranceles y tasas de aduana. Además, se reduce el plazo para la activación de estas salvaguardias automáticas, de 21 a 14 días.

La aprobación del acuerdo debería producirse en abril y entraría en vigor a partir del 6 de junio de 2024.

Durante el mes de marzo, los ataques de Ucrania con drones a refinerías rusas han limitado la producción rusa y ha dado firmeza a los futuros de crudo, que ven más limitada su oferta.

Por el otro lado, los ataques rusos a infraestructuras en el puerto de Odesa, así como a instalaciones energéticas, a pesar de no haber afectado al flujo de exportaciones, sí que han avivado el temor a posibles riesgos que detengan la operativa en los puertos por parte de los fondos, que han empezado a recortar posiciones cortas las últimas semanas de mes, aportando algo de firmeza en los futuros de trigo y maíz en Euronext.

Este mes los fletes (gráfico 1) se incrementan en los EEUU, respecto al mes de febrero.

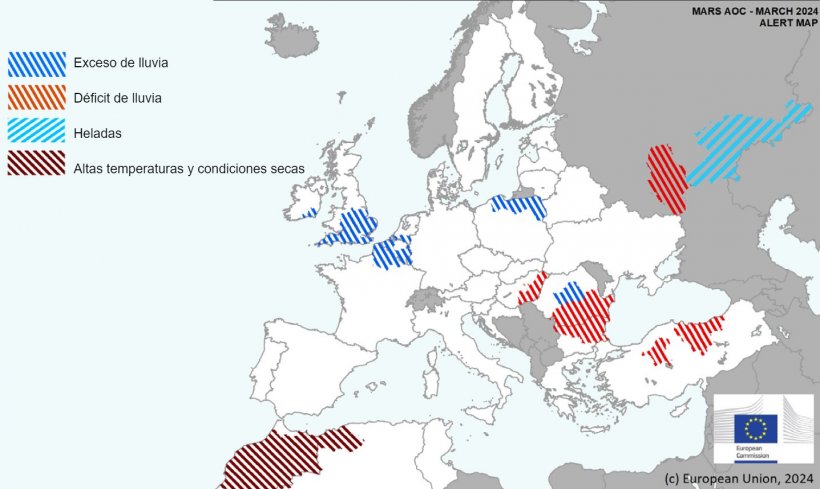

Este mes de marzo, la persistente humedad en gran parte de Europa ha dificultado los trabajos de campo para aplicar los fertilizantes y los fitosanitarios en los cultivos de invierno y la preparación para las siembras de los cultivos de primavera. Sin embargo, el déficit de agua en el este de Rumania y Bulgaria afectan negativamente a los cultivos de invierno, especialmente a la colza. Y en el Magreb occidental, donde persisten unas temperaturas cálidas y secas, la situación es especialmente grave.

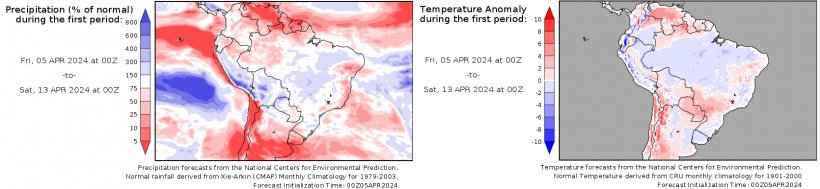

En Argentina, se prevé un clima más seco con temperaturas por encima de lo normal, beneficiando así los suelos saturados de humedad.

En Brasil se esperan lluvias en la zona central del Cinturón de Maíz, aunque se espera que regiones de Paraná y Mato Grosso do Sul continúen con un clima seco.

El petróleo inició el mes bajando a su mínimo por un pronostico por encima de lo esperado en la producción de crudo de los EEUU. Aunque, los ataques de Ucrania, la tensión en el Mar Rojo, los recortes de producción por parte de los países de la OPEP y la continuidad de los ataques en Gaza impulsan el precio del petróleo al alza.

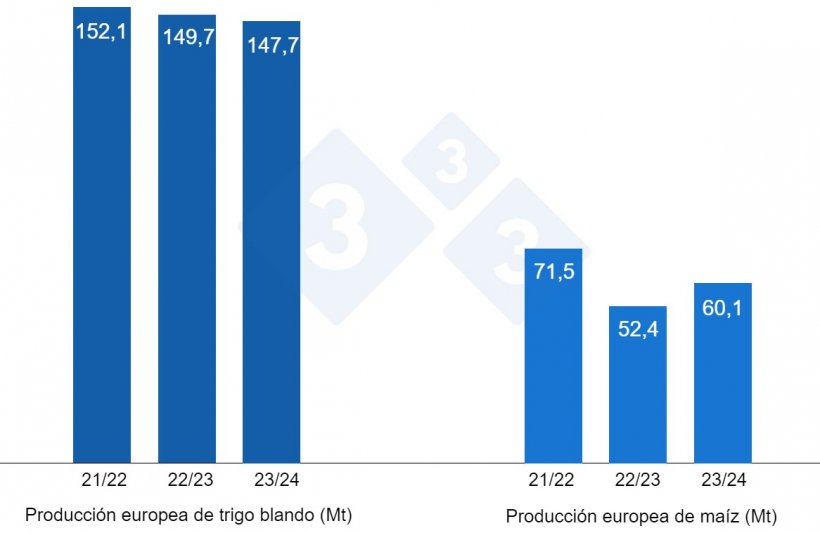

En el informe de marzo del USDA (tabla 1), para la campaña 2023/24, se revisa al alza la producción mundial de trigo en 1 Mt hasta los 786,7 Mt, 2,5 Mt bajo el nivel del 22/23, principalmente por la subida de la producción en Rusia (+500 mil t), en Australia (+500 mil t) y en Argentina (+400 mil t), mientras se reduce en la UE (-400 mil t).

La producción mundial de maíz para el 2023/24 se revisa a la baja en 2,4 Mt, a 1230,2 Mt, 72,7 Mt por encima de hace un año y es récord por la bajada de la producción en Ucrania (-1 Mt), en México (-1 Mt) y en Sudáfrica (-1,3 Mt), mientras que sube en Argentina (+1 Mt).

Destacamos que las importaciones de la UE pierden 1 Mt a 22 Mt, pasando a ser el segundo importador a nivel mundial, quedando por detrás de China, que mantiene su nivel de importaciones en 23 Mt.

Tabla 2. Previsión del USDA de marzo 2024 de la producción de cereales y variación respecto a la previsión de febrero 2024 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 789,2 | 0,0 | 786,7 | 1,0 |

| Maíz | 1157,5 | 1,6 | 1230,2 | 2,4 |

| Producción Europea (Mt) | ||||

| Trigo | 149,7 | 0,0 | 147,7 | 0,4 |

| Maíz | 52,4 | 0,0 | 60,1 | 0,0 |

Según el USDA, en el 2022/23, la cosecha mundial de trigo se mantiene en 789,2 Mt, 9,1 Mt por encima del 21/22, mientras que la del maíz sube en 1,6 Mt hasta los 1157,5 Mt, principalmente por el incremento de la producción en Argentina (+1 Mt). Destacamos que las importaciones de la UE siguen estables en 23,2 Mt y las de China en 18,7 Mt.

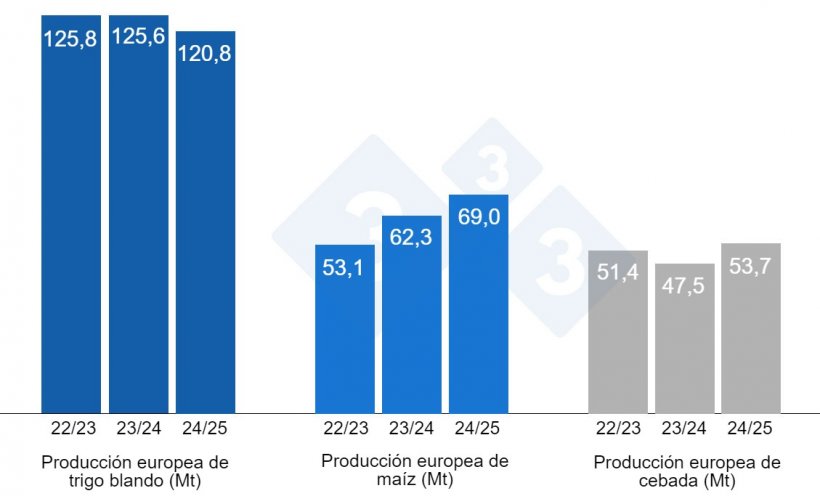

Tal como muestra el gráfico 4, este mes la Comisión Europea publica sus primeras estimaciones para la campaña 2024/25, situando la producción de trigo blando en 120,8 Mt (4,8 Mt menos en un año), la del maíz en 69 Mt (6,7 Mt por encima del nivel del 23/24) y la de la cebada en 53,7 Mt (6,2 Mt sobre la de este año).

Y para la campaña 2023/24, los niveles de producción siguen estables en 125,6 Mt para el trigo blando, en 62,3 Mt para el maíz y en 47,5 Mt para la cebada.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 208€/t (13 euros más que en febrero) para el disponible en el puerto de Tarragona, el trigo sobre los 212 €/t para el disponible en el puerto de Tarragona (6 euros por encima del nivel del mes pasado) y la cebada destino Lleida en unos 212 €/t (7 euros más en un mes y 6 euros por debajo del nivel del maíz destino Lleida). El precio de los cereales se incrementa presionados por el alza de los futuros y los recientes ataques de Rusia a Ucrania, todo ello a pesar de seguir en un mercado con poca operativa.

El precio del trigo nacional se sitúa 8 euros por encima del de puerto, en 220 €/t, con la oferta de trigo francés al mismo nivel y, el maíz nacional se encuentra 10 euros sobre el del de puerto y con oferta del francés al mismo nivel, 218 €/t.

Oleaginosas

El precio de la harina de soja se revisa a la baja en 17 €/t a 431 €/t, a pesar de la subida de los futuros por la inquietud de que las lluvias en Argentina puedan afectar a los cultivos y con mejor disponibilidad en los puertos. El precio de la harina de colza aumenta en 23 €/t hasta los 325 €/t y nos quedamos sin oferta de harina de girasol, por falta de disponibilidad.

Durante este mes de marzo, el precio del aceite de soja gana 53 €/t, hasta los 954 €/t, presionado por el alza de los futuros debido a que los fondos están cubriendo sus cortos. El el aceite de palma sube 100 €/t, hasta los 1050 €/t, por la elevada demanda en origen, mientras que el de la grasa animal pierde 5 €/t a 850 €/t, buscando su lugar en la formulación.

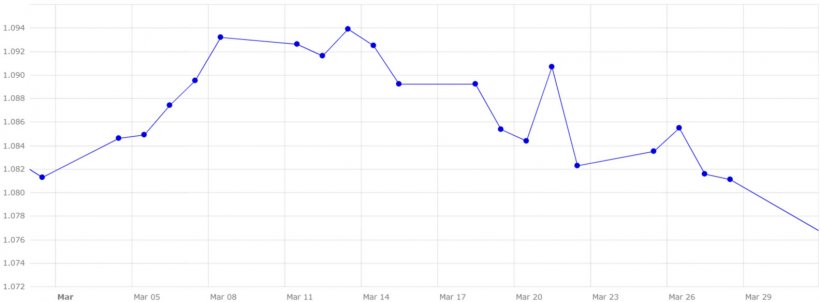

Cambio euro / dólar

Durante el mes de marzo el euro se mantiene más o menos estable frente al dólar (gráfico 5).

Este mes, el eurodólar se reduce en un 0,02%, situándose en 1,0811, con la FED y el BCE manteniendo los tipos de interés.

Durante el mes de abril, deberemos seguir de cerca la evolución del conflicto en Gaza y de la guerra entre Rusia y Ucrania, así como la situación en el Mar Rojo, con su directa repercusión a los precios del petróleo, el gas y los fletes. La confirmación de las medidas en Europa para limitar la entrada de cereal de Ucrania, la actividad de los fondos de inversión, que siguen estando muy cortos, el clima en el hemisferio sur y el próximo USDA del 11 de abril.