Cereales

Durante el mes de abril los riesgos geopolíticos han ido impactando en el precio de las materias primas.

- Este mes, Rusia ha ido incrementando los ataques a infraestructuras logísticas en la región de Odesa, afectando así al corredor que logró crear Ucrania para seguir exportando sus productos agrícolas. Si estos ataques llegan a cortar el flujo de exportación, los precios de los cereales y oleaginosas subirían.

- También debemos estar pendientes de que una escalada en el conflicto entre Irán e Israel podría llevar a un corte del suministro de crudo de Irán, que es el tercer exportador a nivel mundial, elevando así los precios en los mercados energéticos y de los aceites vegetales.

- Por último, las elecciones a la presidencia en los EEUU, programadas para el 5 de noviembre, donde una victoria de Trump implicaría un cambio en la política internacional. De ganar Trump, Ucrania podría ver cancelada la ayuda militar de los EEUU.

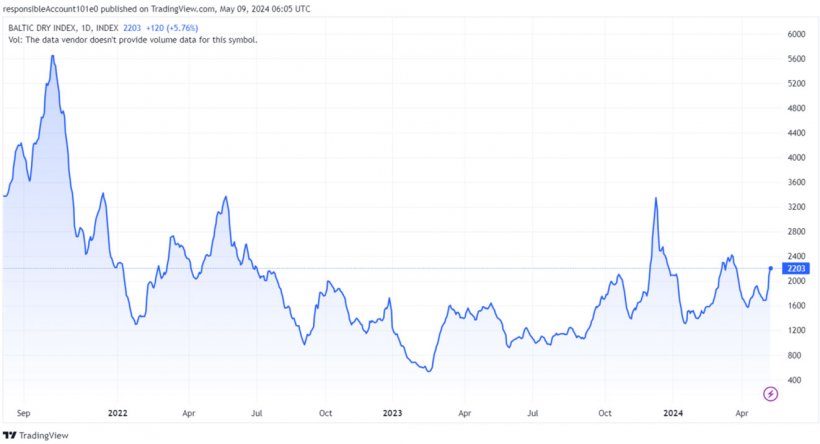

Este mes los fletes (gráfico 1) se incrementan en Bulgaria, mientras que se reducen en los EEUU y Brasil.

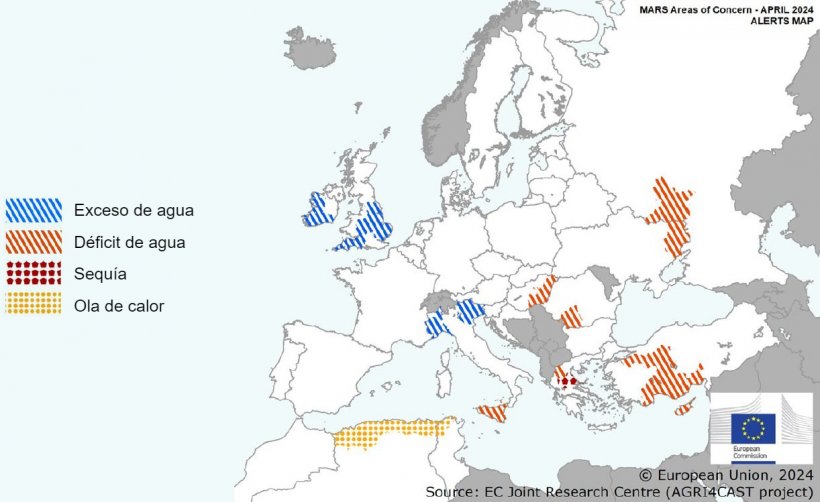

Este mes de abril, en el norte y el oeste de Francia, en Bélgica, los Países Bajos y el noreste de Alemania los campos están afectados por una gran humedad. En las regiones nororiental y noroccidental de Italia las abundantes precipitaciones han desacelerado la siembra temprana de los cultivos de verano. Por otra parte, en algunas zonas de la Rusia Europea y en Ucrania el déficit de agua ha afectado negativamente a los cultivos de invierno. De la misma forma, en el sureste de Hungría y Rumania la falta de agua dificulta las siembras de los cultivos de primavera y verano.

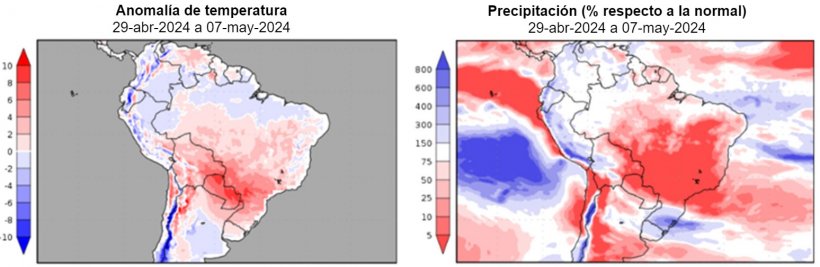

En Argentina, se prevén lluvias débiles, por debajo de lo normal, en gran parte del país, y con temperaturas por encima de lo normal en el noreste. El cultivo de maíz en Argentina sigue afectado por un brote sin precedentes de la chicharrita, causando daños al cultivo.

En Brasil se mantiene el clima cálido y seco para el centro y el norte del país, lo que no beneficia al desarrollo de la safrinha (segundo cultivo de maíz).

El petróleo se mantiene en valores elevados debido a las tensiones geopolíticas en el Oriente Medio y las dudas sobre el calendario de recortes de los tipos de interés de la FED y el BCE.

En el informe de abril del USDA (tabla 1), para la campaña 2023/24, se revisa al alza la producción mundial de trigo en 700 mil t hasta los 787,4 Mt, 1,9 Mt bajo el nivel del 22/23, principalmente por la subida de la producción en la UE (+500 mil t).

Y la producción mundial de maíz, para el 2023/24, se revisa a la baja en 2,3 Mt a 1227,9 Mt, 70,2 Mt por encima de hace un año y es récord, por la bajada de la producción en México (-700 mil t), en Argentina (-1 Mt) y en Sudáfrica (-1,5 Mt), mientras que sube en la UE (+900 mil t).

Destacamos que las importaciones de la UE pierden 1 Mt a 21 Mt, siendo el segundo importador a nivel mundial, quedando por detrás de China, que mantiene su nivel de importaciones en 23 Mt.

Tabla 1. Previsión del USDA de abril 2024 de la producción de cereales y variación respecto a la previsión de marzo 2024 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 789,3 | 0,1 | 787,4 | 0,7 |

| Maíz | 1157,7 | 0,2 | 1227,9 | 2,3 |

| Producción Europea (Mt) | ||||

| Trigo | 149,8 | 0,1 | 148,2 | 0,5 |

| Maíz | 52,3 | 0,1 | 61,0 | 0,9 |

Según el USDA, en el 2022/23, la cosecha mundial de trigo se incrementa en 100 mil tm hasta los 789,3 Mt, 9,2 Mt por encima del 21/22, y la del maíz en 200 mil t hasta los 1157,7 Mt. Destacamos que las importaciones de la UE siguen estables en 23,2 Mt y las de China en 18,7 Mt.

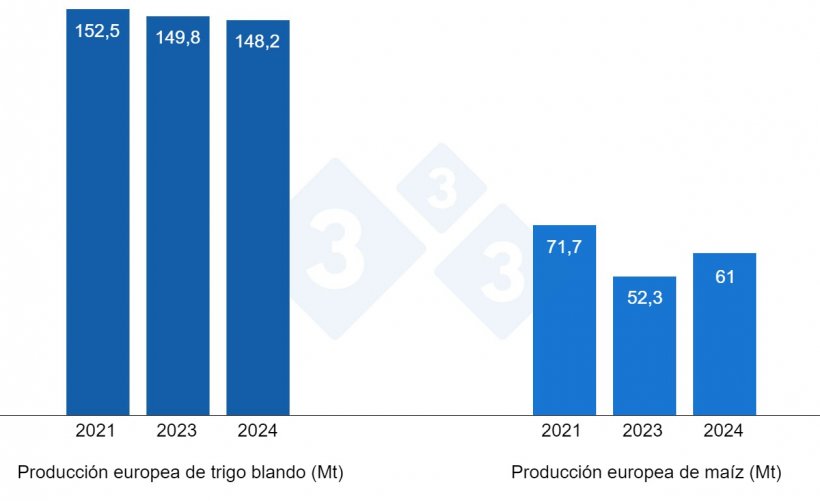

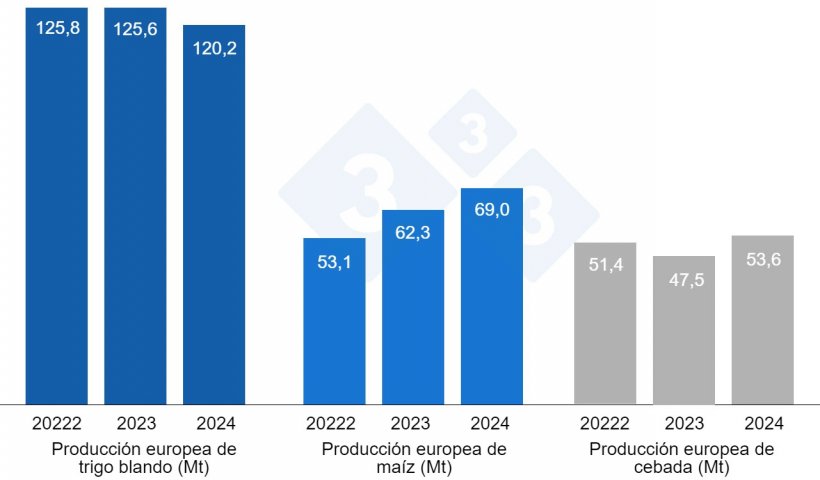

Tal como muestra el gráfico 4, para la campaña 2024/25, este mes la Comisión Europea revisa a la baja la producción de trigo blando en 600 mil t, a 120,2 Mt (5,4 Mt menos en un año) y la de la cebada en 100 mil t a 53,6 Mt (6,1 Mt sobre la de este año), mientras que la del maíz sigue estable en 69 Mt (6,7 Mt por encima del nivel del 23/24).

Y para la campaña 2023/24 los niveles de producción se mantienen estables en 125,6 Mt para el trigo blando, en 62,3 Mt para el maíz y en 47,5 Mt para la cebada.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 208€/t (al mismo nivel del mes de marzo) para el disponible en el puerto de Tarragona, el trigo sobre los 217 €/t para el disponible en el puerto de Tarragona (5 euros por encima del nivel del mes pasado), y, la cebada destino Lleida en unos 212 €/t (sin cambios desde hace un mes y 4 euros por debajo del nivel del maíz destino Lleida). El precio del trigo se incrementa presionado por el alza de los futuros, el impacto de las elevadas temperaturas y el clima seco en el sur de Rusia, el riesgo de heladas en Europa y la sequía en los EEUU.

El precio del trigo nacional se sitúa 10 euros por encima del de puerto, en 227 €/t, con la oferta de trigo francés al mismo nivel. El maíz nacional se encuentra 8 euros sobre el del puerto, en 216 €/t, con la oferta del francés 9 €/t por encima, en 225 €/t.

Oleaginosas

El precio de la harina de soja sube 1 €/t hasta los 432 €/t y el de la harina de colza 15 €/t hasta los 340 €/t, con unas condiciones climáticas que afectan negativamente a los cultivos de la UE-27, junto con el incendio que se propagó en la planta del puerto de Sète (Francia). Y volvemos a tener oferta de harina de girasol, que se sitúa en 290 €/t.

Durante este mes de abril, el precio del aceite de soja pierde 29 €/t, a 925 €/t, con la venta de posiciones de los fondos y por el aumento de los inventarios finales en los EEUU según el NOPA. El del aceite de palma baja 40 €/t, a 1010 €/t, debido a la debilidad de la demanda a exportación y al aumento de la producción, mientras que el de la grasa animal gana 60 €/t, hasta los 910 €/t, porque, aunque el diferencial con el aceite de palma se ha reducido, sigue siendo importante, junto al interés en el sector del biodiesel debido a los precios del crudo.

Cambio euro / dólar

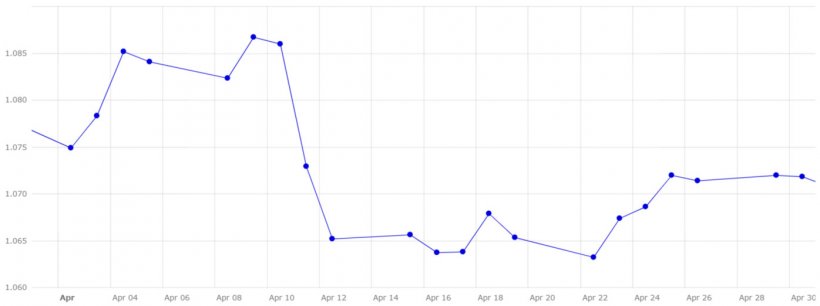

Durante el mes de abril, el euro desciende levemente frente al dólar (gráfico 5).

Este mes, el eurodólar se reduce en un 0,29%, situándose en 1,0718, con el BCE manteniendo los tipos de interés en su última reunión, aunque pretende reducirlos en junio si se mantiene la tendencia de reducción de la inflación.

Durante el mes de mayo, deberemos seguir de cerca la evolución de los conflictos geopolíticos y su afectación a la moneda y el petróleo. La evolución del clima, en pleno weather Market, la actividad de los fondos y el próximo informe del USDA del 10 de mayo, donde se publicarán las primeras estimaciones para la campaña 2024/25.