Cereales

La gira ProFarmer Tour, en la tabla 1, muestra unos rendimientos por debajo de los estimados en el último informe del USDA de este mes de agosto para el maíz, mientras que los prevé por encima para la soja.

Para el maíz, ProFarmer Tour, prevé una producción de 380,5 Mt para el 2024/25, 4,2 Mt por debajo de los estimado por el USDA. Y para la soja, ProFarmer Tour, estima una producción de 129 Mt para el 24/25, 4,1 Mt por encima de la previsión del USDA.

Tabla 1. Tour ProFarmer.

| Pro Farmer | USDA | |||

|---|---|---|---|---|

| Rendimiento del maíz | 181,1 bu/acre | 183,1 bu/acre | ||

| Rendimiento de la soja | 54,9 bu/acre | 53,2 bu/acre | ||

Ucrania invadió la región rusa de Kursk, mientras Rusia seguía consolidando sus avances en el frente oriental. El aumento de la tensión bélica podría intensificar los ataques rusos al puerto de Odesa, con el riesgo de interrumpir el corredor marítimo que ha permitido exportar 64,4 Mt desde su creación hace un año.

Las conversaciones entre Hamás e Israel en El Cairo no llegan a un acuerdo para el alto al fuego en Gaza, lo que genera preocupaciones sobre la posibilidad que la guerra en Oriente Medio se esté extendiendo. El conflicto en Oriente Medio ha elevado los precios del crudo a pesar de la incertidumbre sobre la demanda de China, principal importador mundial de petróleo, dando soporte a los aceites vegetales.

Este mes los fletes (gráfico 1) se han reducido en Brasil y en los EEUU.

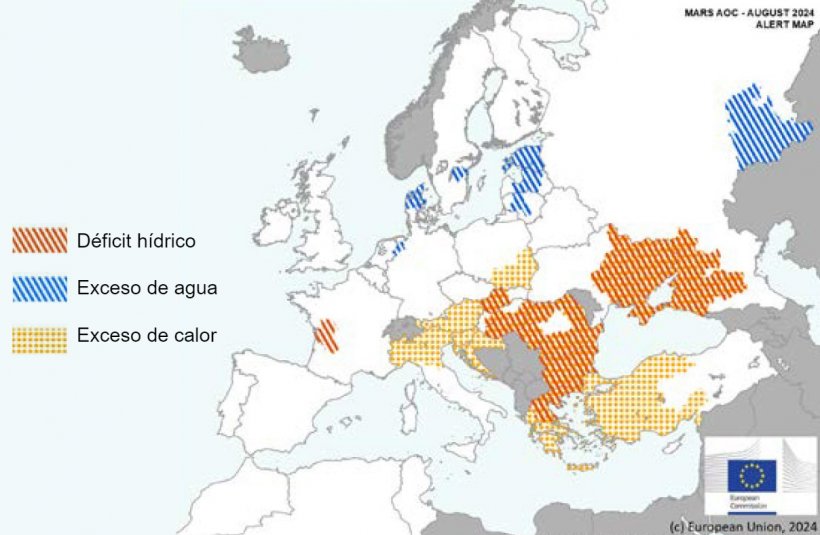

Este mes, vimos como las previsiones de rendimiento se revisan a la baja para casi todos los cultivos. En el caso del maíz y el girasol se debe a unas temperaturas excepcionalmente altas en la mayor parte del sur, el centro-sur y el este de Europa. Los bajos rendimientos de los cultivos de invierno se deben principalmente a unas condiciones excesivamente húmedas, que afectaron en grandes partes de la Europa occidental y septentrional.

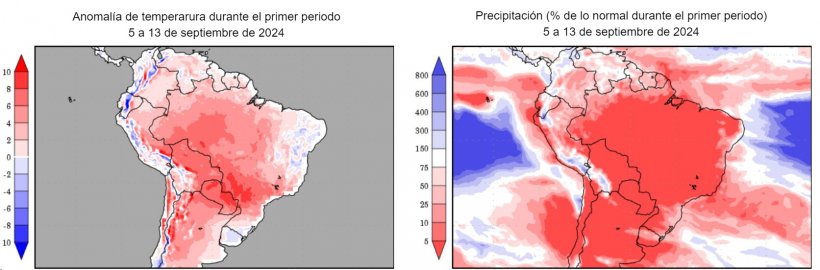

En la mayor parte de Argentina y Brasil se espera un clima más cálido. Y seguimos de cerca el probable cambio de El Niño a la Niña, que podría afectar a los futuros de los cultivos de maíz y soja en Argentina.

El petróleo inició el mes con un descenso debido a la inquietud sobre la economía en China, principal importador de crudo, y de EEUU, principal consumidor de crudo. Durante el resto del mes ha fluctuado entre las preocupaciones por la demanda y los miedos sobre los posibles recortes de la oferta a causa del conflicto en Oriente Medio.

En el informe de agosto para la campaña 2024/25, el USDA revisa al alza la producción mundial de trigo en 2,1 Mt hasta los 798,3 Mt, 8,6 Mt por encima de este año, principalmente por la subida de la producción en Ucrania (+2,1 Mt), en Kazajistán (+1,5 Mt) y en Australia (+1 Mt), mientras cae en la UE (-2 Mt) y en los EEUU (-700 mil t) (tabla 2).

La producción mundial de maíz, para la campaña 2024/25, se reduce en 5 Mt a 1219,8 Mt, 4 Mt menos en un año, por la caída en la UE (-3,5 Mt), en Rusia (-900 mil t) y en Ucrania (-500 mil t), mientras sube en los EEUU (+1,2 Mt). Destacamos que las importaciones de la UE siguen en 18 Mt y las de China en 23 Mt, siendo el primer importador mundial.

Tabla 2. Previsión del USDA de agosto 2024 de la producción de cereales y variación respecto a la previsión de julio 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 789,7 | 0,7 | 798,3 | 2,1 |

| Maíz | 1223,8 | 1,7 | 1219,8 | 5,0 |

| Producción Europea (Mt) | ||||

| Trigo | 148,8 | 0,7 | 138,9 | 2,0 |

| Maíz | 61,5 | 0,5 | 60,5 | 3,5 |

Según el USDA, la cosecha mundial de trigo en el 2023/24 aumenta en 700 mil t hasta los 789,7 Mt, 700 mil t por encima del 22/23, mientras que la del maíz pierde 1,7 Mt a 1223,8 Mt, 64,1 Mt más en un año. Destacamos que las importaciones de la UE se revisan a la baja en 1 Mt a 19,5 Mt, mientras que las de China siguen en 23 Mt.

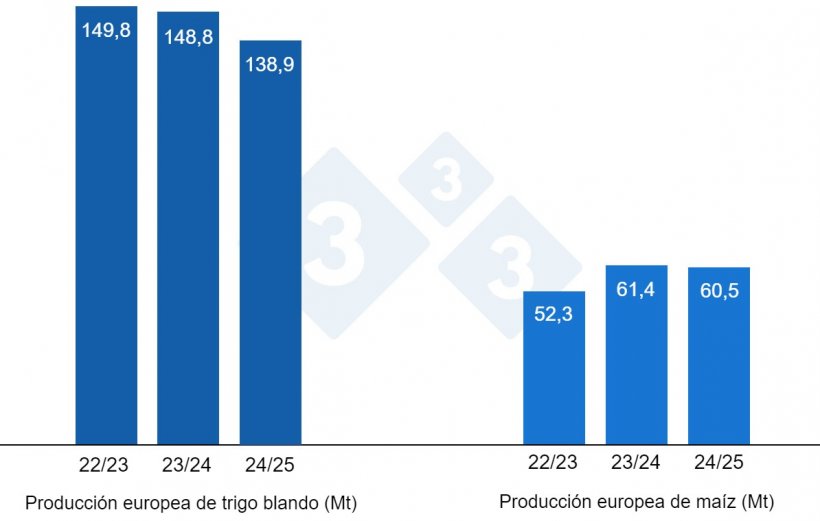

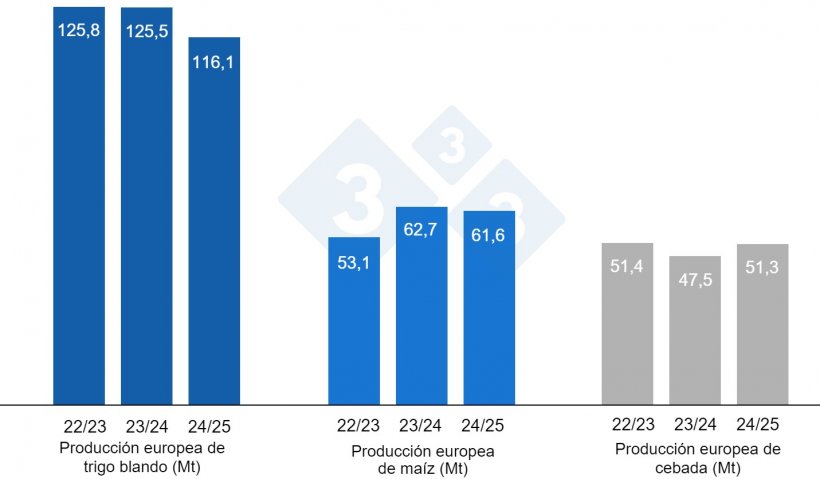

Tal como muestra el gráfico 4, este mes la Comisión Europea disminuye la producción de trigo blando para la campaña 2024/25 en 4,7 Mt a 116,1 Mt (9,4 Mt menos en un año), la de la cebada en 1,4 Mt a 51,3 Mt (3,8 Mt sobre la de este año), y la del maíz en 1,3 Mt a 61,6 Mt (1,1 Mt por debajo del nivel del 23/24). Para la campaña 2023/24, la producción de trigo blando se mantiene en 125,5 Mt, la del maíz sube en 62,7 Mt y la de la cebada en 47,5 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 207€/t (6 euros por debajo del nivel del mes de julio) para el disponible en el puerto de Tarragona, el trigo sobre los 210 €/t para el disponible en el puerto de Tarragona (10 euros por debajo del nivel del mes pasado) y la cebada destino Lleida en unos 206 €/t (sin cambios desde hace un mes y 11 euros por debajo del nivel del maíz destino Lleida). Los precios de los cereales caen siguiendo la bajada de los futuros, la presión de los precios del trigo ruso y la nueva cosecha de trigo.

El precio del trigo nacional se sitúa 11 euros por encima del de puerto, en 221 €/t, 4 euros por debajo del nivel de la oferta de trigo francés y el maíz nacional se encuentra 10 euros sobre el del de puerto, en 217 €/t, sin oferta de francés.

Oleaginosas

El precio de la harina de soja baja 29 €/t a 398 €/t, con la expectativa de una cosecha récord en los EEUU, la presión de la cosecha brasileña y una posible reducción de la demanda de China, el de la harina de colza pierde 10 €/t a 305 €/t, siguiendo la caída de la soja, junto a la reducción de la demanda y los consumos ganaderos y el de la harina de girasol baja 15 €/t a 260 €/t, con una menor demanda y siguiendo la bajada de la soja y la colza.

Durante este mes de agosto, el precio del aceite de soja gana 15 €/t hasta los 938 €/t, con la subida de los futuros de octubre, debido a la fortaleza de la palma y a la compra especulativa de los fondos. El del aceite de palma se incrementa 35 €/t hasta los 1020 €/t, siguiendo el aumento de los futuros por la mayor demanda y con unas reservas mundiales situadas en su nivel más bajo de los últimos 3 años. El de la grasa animal sube 10 €/t a 900 €/t, presionado por la subida de los aceites vegetales.

Cambio euro / dólar

Este mes, el eurodólar se incrementa en un 2,8%, situándose en 1,1087, con la previsión de que la Reserva Federal de los EEUU reducirá las tasas de interés en el mes de septiembre (gráfico 5).

Durante el mes de septiembre deberemos seguir de cerca la evolución de los conflictos geopolíticos y su afectación a la moneda y el petróleo. La evolución del clima en Europa, los EEUU y Canadá, la actividad de los fondos y el próximo informe del USDA del 12 de septiembre.