El pasado mes de junio ya lo cerrábamos con una ola de calor que ha seguido durante todo el mes de julio, con temperaturas muy elevadas en el noreste de Europa, que han llegado a ser récord en Bélgica, Alemania y los Países Bajos. Esta ola de calor ha afectado los rendimientos de la cebada de primavera y del trigo de primavera. Y también ha afectado el cultivo del maíz que estaba en plena etapa de floración.

En Francia, las temperaturas también han sido muy elevadas, y el cultivo más afectado ha sido el maíz. France Agrimer en la publicación de sus estados de cultivo, el pasado 26 de julio, situaba al maíz en un 67% de estado bueno/excelente, contra el 81% del pasado mes de junio y un 4% por debajo de las condiciones del año pasado.

En España, nos encontramos con un mayor impacto negativo en los cultivos, provocado por la combinación de la ola de calor, junto con unos niveles de humedad en el suelo que están por debajo de la media.

A nivel geopolítico, la última semana de este mes de julio los representantes de los EEUU y la China entraban de nuevo en las negociaciones comerciales, sin avances significativos, penalizando así el comercio entre ambos países y haciendo que China se acercará a otros países exportadores como Rusia, donde se otorgaron nuevas aprobaciones en soja, trigo y cebada.

Como consecuencia el presidente de los EEUU anunció una nueva imposición de aranceles, del 10%, a productos de origen chino que todavía no tenían impuestos a la importación y que podría entrar en vigor el próximo 1 de septiembre.

El euro, este mes de julio, se ha vuelto a debilitar frente al dólar. Empezaba el mes situado en 1,1349 para terminar cerrando en 1,1151, lo que implica una caída de casi un 2%. Esta flexibilización del euro favorece a la exportación de productos de origen europeo.

Como ya anunciábamos el mes pasado, la política de Trump está causando una desaceleración económica global y el euro no es la única moneda que se ha visto debilitada.

En el contexto de las negociaciones comerciales entre China y los EEUU, y las tensiones políticas entre Rusia y los EEUU, por el acercamiento comercial entre la China y Rusia, el rublo ha experimentado un fuerte declive, debido en parte a los precios más bajos del petróleo, lo que fortalece la competitividad de los productos de origen ruso en la escena internacional.

Y China ha permitido que su moneda se sitúe en el nivel más bajo de los últimos 10 años, que sería sobre los 7 yuanes por 1 dólar.

Cereales

En Europa se espera una buena cosecha de cebada de invierno y una cosecha correcta para el trigo blando. Aunque debemos destacar que, en España, la intensa sequía, confirma unos rendimientos de la cebada de invierno por debajo de la media quinquenal.

Para los cultivos de primavera, el estrés hídrico, provocado por la ola de calor ha hecho que se revisen a la baja los rendimientos en Polonia, Alemania, los Estados Bálticos y España.

La situación, sigue siendo incierta, por las lluvias persistentes en el mes de mayo y junio en los EEUU y a la espera del informe del USDA, que se publicará el próximo 12 de agosto, con el reajuste de las siembras del maíz y donde tendremos una aproximación más real del potencial de producción.

Aunque no debemos olvidar que en Brasil y Argentina se esperan unas cosechas récord de maíz de 100 mill de t y 50 mill de t, respectivamente.

El pasado 11 de julio, el USDA publicaba su informe mensual, con una subida de la producción mundial del maíz para el 2019/20 de cerca de 6 mill de t hasta los 1105,14 mill de t (de los cuales casi 5 mill de t, aumentaron en los EEUU).

Y en el trigo, la producción mundial 2019/20 se revisa a la baja en 9,37 mill t por la reducción de la cosecha 3,8 mill t en Rusia, 2,5 en la UE, 1,5 en Australia, 1,2 en Canadá y 1 en Ucrania.

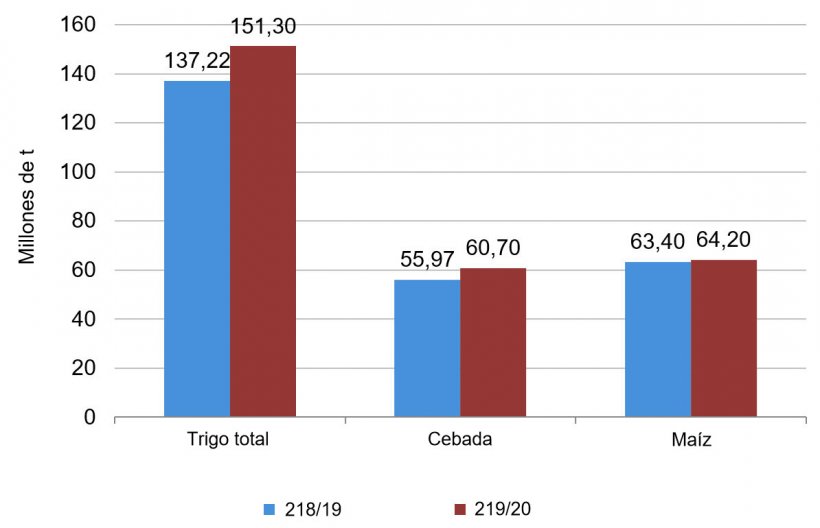

A continuación, se muestra la evolución de las producciones europeas previstas del 2018/19 y del 2019/20 (gráfico 1).

A finales del mes de julio los precios de los cereales bajaban de manera generalizada. Esta bajada de los precios, en el trigo y la cebada, se debe a la presión de la nueva cosecha.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 184 €/t (3 euros menos que en junio) para el disponible en el puerto de Tarragona, mientras que el trigo esta entorno a unos 188 €/t (14 euros menos que el mes pasado y a 4 €/t de diferencial con el maíz) y la cebada destino Lleida en unos 177 €/t (5 euros menos, respecto a junio, y 12 euros por debajo del maíz destino Lleida).

Este mes, el sorgo se sitúa entorno los 185 €/t para el disponible en el puerto de Tarragona (al mismo nivel del mes de junio, 1 euro por encima del precio del maíz).

Oleaginosas

Con la política de Trump, este mes los precios de la harina de soja bajan 16 €/t respecto a junio, la harina de colza 12 €/t y la harina de girasol 2 €/t.

Por otro lado, el precio de los aceites vegetales sube, el de soja en 7 €/t, mientras que bajan el aceite de palma y la grasa en 40 €/t cada uno.

En referencia a la grasa animal, debemos destacar que esta bajada en el precio se debe a la fuerte competencia del aceite de palma, con lo que ha de bajar el precio para poder entrar dentro de la formulación de los fabricantes.

Nos encontramos a la espera del ansiado informe de previsión de las superficies de siembra del USDA que se publicará el próximo 12 de agosto.