Cereales

El pasado lunes 20 de enero, Donald Trump tomó posesión como 47º Presidente de Estados Unidos. Firmó varias órdenes ejecutivas, entre ellas la retirada de Estados Unidos del acuerdo climático de París y de la Organización Mundial de la Salud y la suspensión de nuevas contrataciones federales.

El retraso en su promesa de imponer aranceles provocó inmediatamente una breve caída del dólar. A partir del 1 de febrero Trump anunció aranceles del 25% a Canadá y México si siguen permitiendo la entrada de inmigrantes ilegales en Estados Unidos, que finalmente, han sido pospuestos durante un mes por el momento, al llegar a un acuerdo con ambos países, y del 10% para China a partir del 1 de febrero.

El nuevo presidente también intervino en Davos, donde pidió a la OPEP que reduzca los precios del petróleo para terminar con la guerra entre Rusia y Ucrania. Trump propuso negociaciones inmediatas con Putin y amenazó con sanciones si no se llegaba a un acuerdo. También prometió reducir la inflación mediante aranceles, desregulación y recortes fiscales, y pidió una reducción inmediata de los tipos de interés.

Desde el pasado lunes 27 de enero hasta junio, en un intento del Gobierno de Milei de impulsar el comercio argentino, se bajan los aranceles a la exportación de grano argentino:

- Soja de 33% a 26%

- Subproductos de soja 31% a 24,5%

- Cereales (trigo/maíz/ cebada y sorgo) 12% a 9,5%

- Girasol 7% a 5,5%

Este mes los fletes (gráfico 1) de Bulgaria y Ucrania se mantienen estables, pero los precios de los Panamax procedentes de Brasil suben y los de EEUU bajan.

En Europa, las condiciones de cultivo no son extremas y los cultivos de invierno se desarrollan a un ritmo normal a pesar de un ligero retraso, ya registrado en diciembre, en algunas regiones de Europa del Este. La falta de cobertura de nieve, de momento, no ha sido un problema porque las temperaturas han sido suaves.

En Europa del Este, el estado del suelo empieza a ser preocupante. La falta de lluvias se hace sentir y la sequedad del suelo empieza a afectar a los cultivos. La agencia nacional del suelo de Rusia ha anunciado que los cultivos de las regiones central y del Volga han empezado a deteriorarse.

En Europa Occidental, las lluvias recientes empiezan a saturar el suelo, y la falta de luz ralentiza el desarrollo de los cultivos, sobre todo en Francia, el norte de España, Alemania y el Reino Unido.

Después de un mes de sequía, las lluvias de finales de enero han tranquilizado a los agricultores argentinos. Sin embargo, los cultivos siguen expuestos a temperaturas muy altas (entre 4 y 8 grados por encima de lo normal).

En Brasil, las cosechas están retrasadas debido a las fuertes lluvias que dejan pocas ventanas de trabajo a los agricultores. Este es especialmente el caso en Mato Grosso, la primera región productora de soja de Brasil. Este exceso de lluvias preocupa, con una cosecha de habas que se retrasa, y podría suponer unas siembras fuera de la ventana óptima para el maíz de segunda cosecha, la safrinha.

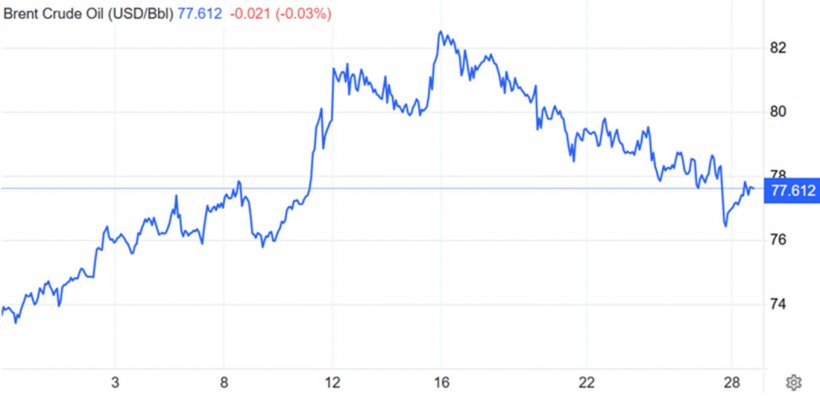

El petróleo inició el mes de enero en su nivel más bajo (74,57 $) antes de alcanzar los 82,6 $, un nivel no visto desde agosto. La llegada de Trump a la Casa Blanca trajo volatilidad a los mercados. Durante su investidura, el nuevo presidente estadounidense declaró una "emergencia energética nacional" con el objetivo de aumentar la producción de petróleo de los EEUU para reducir el precio del barril de crudo. Los anuncios de Trump tuvieron un efecto inmediato en el precio del Brent, que cerró a 77,61 $.

También es importante señalar que la caída del precio del barril de petróleo se debe al alivio de las tensiones en el Medio Oriente, después de que el Hamás e Israel llegaran a un acuerdo de alto el fuego en Gaza, 15 meses después del inicio de la guerra.

En el informe de enero, el USDA (tabla 2), para la campaña 2024/25, revisa al alza la producción mundial de trigo en 200 mil t hasta los 793,2 Mt, 2,2 Mt por encima de este año.

Y la producción mundial de maíz para la campaña 2024/25 se reduce en 3,6 Mt a 1214,3 Mt, 15,7 Mt por debajo de hace un año, por la caída de la producción en los EEUU (-7 Mt), mientras que sube en China en (+3 Mt). Destacamos que las importaciones de la UE se mantienen en 19,5 Mt, mientras que las de China pierden 1 Mt, a 13 Mt, siendo el tercer importador mundial, por detrás de México y de la UE.

Tabla 2. Previsión del USDA de enero 2025 de la producción de cereales y variación respecto a la previsión de diciembre 2024 (Mt).

| 2023/2024 | 2024/2025 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 791,0 | 0,2 | 793,2 | 0,2 |

| Maíz | 1230,0 | 0,4 | 1214,3 | 3,6 |

| Producción Europea (Mt) | ||||

| Trigo | 149,1 | 0,0 | 132,4 | 0,0 |

| Maíz | 61,9 | 0,0 | 58,0 | 0,0 |

Según el USDA, en el 2023/24, la cosecha mundial de trigo disminuye en 200 mil t a 791 Mt, 1,1 Mt por encima del 22/23, mientras que la del maíz gana 400 mil t hasta los 1230 Mt, 66,6 Mt más en un año. Destacamos que las importaciones de la UE se mantienen estables en 19,5 Mt y las de China en 23,5 Mt.

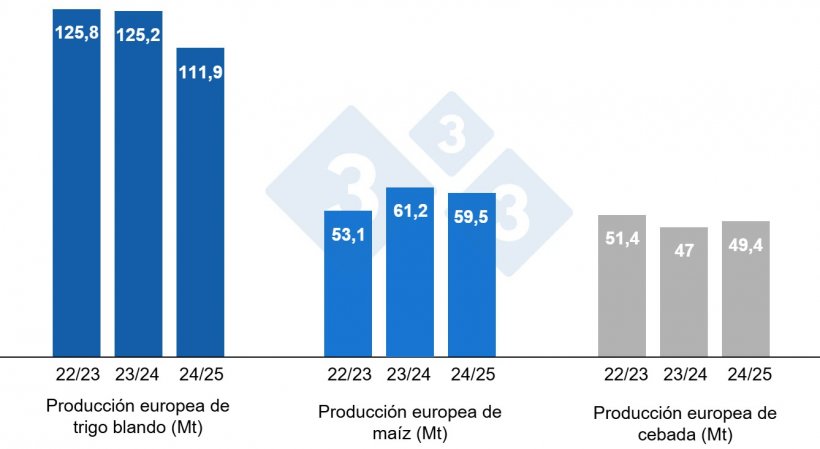

Tal como muestra el gráfico 4, sobre la campaña 2024/25, este mes la Comisión Europea disminuye la producción de trigo blando en 400 mil t a 111,9 Mt (13,3 Mt menos en un año), la de la cebada en 400 mil t a 49,4 Mt (2,4 Mt sobre la de este año) y la del maíz en 100 mil t a 59,5 Mt (1,7 Mt por debajo del nivel del 23/24). Para la campaña 2023/24, la producción de trigo blando sigue estable en 125,2 Mt, la del maíz en 61,2 Mt y la de la cebada en 47 Mt.

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa

sobre los 242 €/t (10 euros por encima del mes de diciembre) para el disponible en el puerto de Tarragona, el trigo sobre los 247 €/t para el disponible en el puerto de Tarragona (6 euros por encima del nivel del mes pasado y 5 euros por encima del nivel del maíz) y la cebada destino Lleida en unos 241 €/t (7 euros más que el mes pasado y 1 euro por debajo del nivel del maíz destino Lleida). Los precios de los cereales suben por la fortaleza del dólar y del petróleo, la falta de agua en Sudamérica, la caída de la producción del maíz estadounidense y por el cierre de las fuentes de trigo barato del Mar Negro.

El precio del trigo nacional se sitúa 9 euros por encima del de puerto, en 256 €/t, con un trigo francés al mismo nivel. El maíz nacional se encuentra en el mismo nivel que el de puerto, con la oferta del maíz francés 2 euros por debajo en 238 €/t.

Oleaginosas

El precio de la harina de soja baja 21 €/t a 356 €/t, siguiendo la bajada de los futuros, la compra del oilshare (compra aceite/venta harina), la reducción de los aranceles a la exportación en Argentina, la gran producción en Brasil, el buen ritmo de molienda y producción en los EEUU y con las amenazas de Trump de imponer aranceles a la importación de productos de Canadá, México y China. El de la harina de colza pierde 2 €/t a 284 €/t, en busca de demanda y siguiendo la bajada de la harina de soja, mientras que el de la harina de girasol gana 5 €/t hasta los 278 €/t, con poca disponibilidad en el puerto.

Durante este mes de enero, el precio del aceite de soja gana 191 €/t hasta los 1244 €/t, con la compra del oilshare (compra aceite/venta harina) por parte de los fondos y los aranceles impuestos por Trump a la importación de aceite de canola de Canadá (a pesar de que se haya retrasado un mes su entrada en vigor), y el de la grasa animal 20 €/t hasta los 1050 €/t, debido a que la palma y la soja no compiten por precio, con la subida del precio del maíz y la poca cantidad disponible, mientras que el del aceite de palma pierde 38 €/t a 1269 €/t, con un débil volumen de exportación.

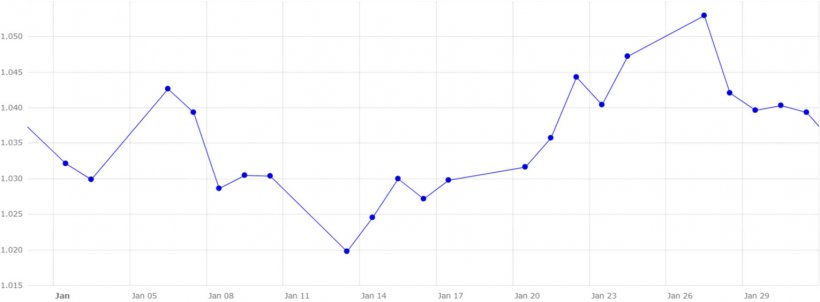

Cambio euro / dólar

Durante el mes de enero, el euro se aprecia muy levemente frente al dólar (gráfico 5).

Este mes, el eurodólar se incrementa en un 0,70%, situándose en 1,0393, en un mes que ha estado muy marcado por la toma de posesión de Trump. Los mercados mantuvieron la prudencia a la espera de su investidura, lo que provocó la caída del eurodólar a su nivel más bajo de los últimos 2 años. La publicación del dato de inflación estadounidense de diciembre (2,9%) por encima de las expectativas, seguida de los primeros anuncios de Trump, impulsaron el índice hasta el nivel del 1,05, que no se alcanzaba desde diciembre, para después terminar cerrando el mes cerca de los 1,04.

Durante el siguiente mes, deberemos seguir de cerca la evolución de los conflictos geopolíticos y su afectación a la moneda y el petróleo. El efecto de las nuevas decisiones de Trump en el mercado, la evolución del clima en Europa, los EEUU y Sudamérica y la evolución de los fondos, estando muy largos para el maíz, las habas de soja y el aceite de soja, mientras que recortan sus cortos de harina de soja y trigo. Así como el próximo informe del USDA del 11 de febrero y la actualización de los datos de CONAB del 13 de febrero.