Mientras que la situación global de oferta de materias primas continúa siendo muy abundante y hay expectativas de producción récord para varios productos, en España tenemos el primer gran problema provocado por las condiciones climatológicas.

Sabíamos que las provincias de Palencia, parte oeste de Burgos y norte de Valladolid habían pasado un invierno más seco de lo normal pero, como los cereales en estas zonas son más tardíos, dicha situación no era peligrosa, al menos hasta finales de marzo/primeros de abril. El resto de la península, como comentamos en el pasado informe, presentaba una situación excepcional. Por desgracia el mes de abril ha pasado prácticamente sin lluvias que, a medida que avanzaban los días, el campo reflejaba más necesarias. Además las temperaturas por encima de las medias históricas junto con vientos regulares han hecho cambiar radicalmente dicha situación.

Hoy sería difícil hacer una estimación global de la merma media habida en España respecto al pasado año pero creemos que podría ser de un 25% menos.

Por otro lado arrancamos mayo con lluvias por toda la península, que el campo agradecerá seguro y deberíamos valorar el estado de las distintas zonas a partir del día de San Isidro. Es muy posible que el estado de los cultivos mejore sensiblemente y las expectativas no sean tan negativas como a día de hoy.

Cereales

La oferta y las expectativas de cosechas a nivel mundial y en Europa, que continúan siendo muy importantes, junto con el cambio de moneda (por encima de 1,09, valor que no teníamos desde octubre de 2016) han situado la oferta entre 8-10 €/t por debajo de los niveles que teníamos un mes atrás, tanto para maíz como para trigo, en puertos peninsulares para nuevas cosechas.

La situación comentada en el interior peninsular con respecto a las expectativas, ha motivado un alto nivel de operaciones en el litoral con el objeto de garantizar costes en unos correctos niveles para la producción animal.

Aún queda un tiempo de riesgo también para Europa en términos de clima, No sería bueno que una situación como la de España se extendiese en países fuertemente productores como Francia o Alemania o las grandes extensiones del este de Europa, ello provocaría subidas muy fuertes en las cotizaciones.

Estimamos que el recorrido bajista de los precios de importación será muy reducido y será difícil que veamos precios por debajo de 170 €/t para maíz y trigos antes de la presión de cosecha en los meses de verano.

Soja

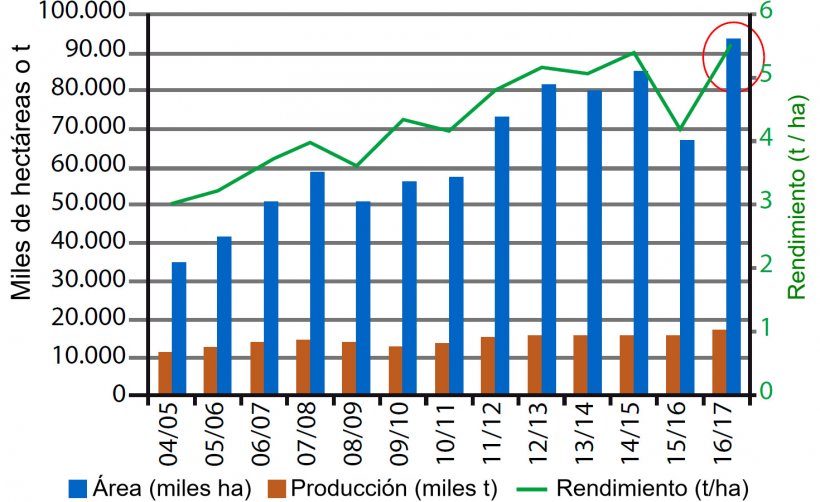

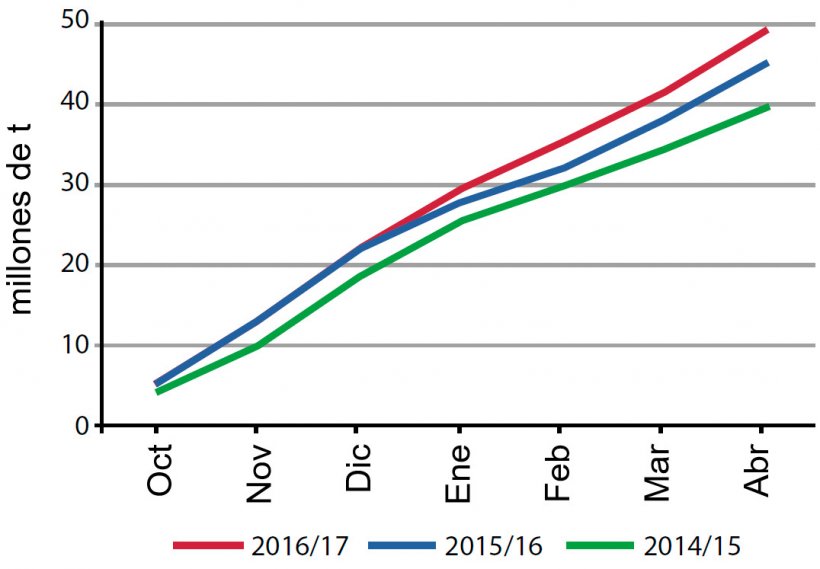

Creemos que habrá muy pocos cambios en el entorno de las proteínas. Continuamos con la misma situación de disponibilidad global y Sudamérica, que aún no ejerce presión vendedora, deberá ir apareciendo con más fuerza en el escenario mundial. Los fondos de inversión están cortos y no es habitual en esta época del año. La soja podría bajar algo más pero con el permanente peligro de rebotar si los mercados financieros vuelven a interesarse por ella. Como vemos en la gráfica 2 la demanda en China continúa siendo muy alta.

Otras proteínas

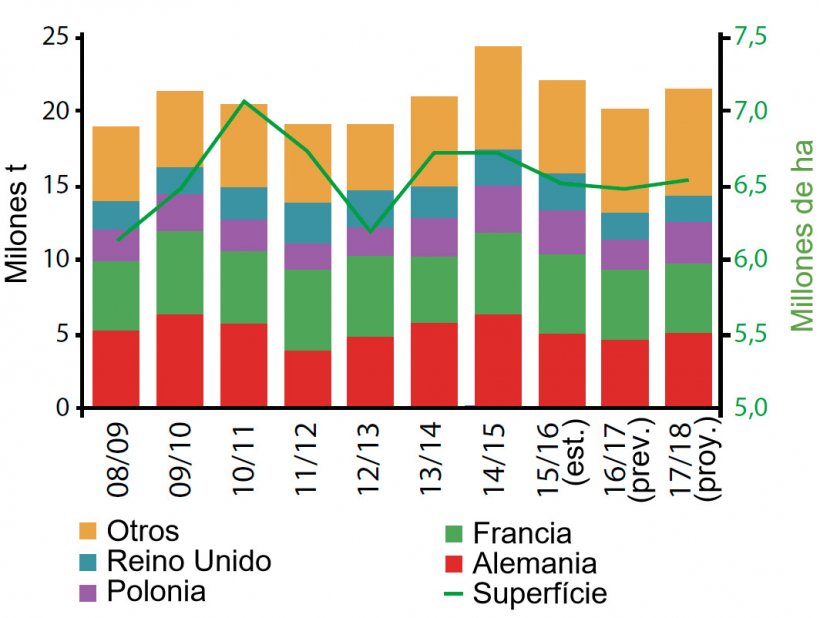

La disponibilidad de productos alternativos a la soja también continúa siendo elevada. Las producciones europeas de colza son mayores que la campaña pasada (gráfica 4) y los precios de DDGS de maíz siguen a precios interesantes para formulación.

Previsiones

En nuestra opinión durante mayo y junio será difícil que los precios de los trigos (ago/dic) y el maíz (nov/ene) consigan bajar de 170 €/t. Si la situación global se confirma, como a día de hoy se prevé, podríamos tener ofertas para trigos por debajo de dicho nivel a finales de julio, pudiendo acercarse en algún momento a los 165 €/t en el momento de máxima presión. El maíz dependerá ahora del dólar puesto que Brasil presiona mucho en el mercado con tan alta disponibilidad. El cereal nacional está subiendo y la situación se ha complicado mucho debido a la retención de ventas provocada por la ausencia de aguas. Pensamos que la campaña nueva tiene su techo en los reemplazos con cereal de importación. Hablaríamos de trigos no más altos de 173-4 €/t y cebadas en 160 €/t en la salida de zonas productoras.

Seguimos esperando que la soja continúe con el descenso de su cotización hasta llegar a precios de 295-305 €/t para baja proteína aunque puede costarle llegar a ese nivel de precios. También podría surgir algún cambio macroeconómico o climatológico que provocara un cambio de la tendencia.

Tabla 1. Previsión de la evolución de precios por materia prima para el próximo mes.

| Materia prima | Rango de variación (€ / Tm) | Tendencia |

| Trigo | -1 — +3 | = |

| Maiz | -3 — +2 | = |

| Cebada | 0 — +4 | ↑ |

| Soja | -12 — +5 | ↓ |

| Colza | -8 — +1 | ↓ |

| DDG | -3 — +2 | = |

| Girasol | -1 — +3 | ↑ |

| Salvados | 0 — +8 | ↑ |

| Alfalfa | -1 — +4 | ↑ |

| Pulpa | 0 — +4 | ↑ |

29 de abril