Argentina busca cumplir los objetivos que acordó con el Fondo Monetario Internacional con un nuevo programa dólar soja, con el que se espera generar 3 mil millones de dólares.

Hasta el 31 de diciembre, los productores que vendan soja recibirán 230 pesos por cada dólar, 58 pesos más que los 172 que fija el valor oficial. El Gobierno espera que el 33% de diferencia entre una y otra cotización alcance para que salgan al mercado entre 3 y 5 Mt de los 8,6 Mt que están retenidos a la espera de una devaluación del peso.

Los productores no están de acuerdo con este nuevo dólar soja ya que no es una medida para el campo sino con fines recaudatorios. Quizá por esto, junto a una producción mermada por la sequía, las ventas han empezado por debajo de las expectativas.

Cereales

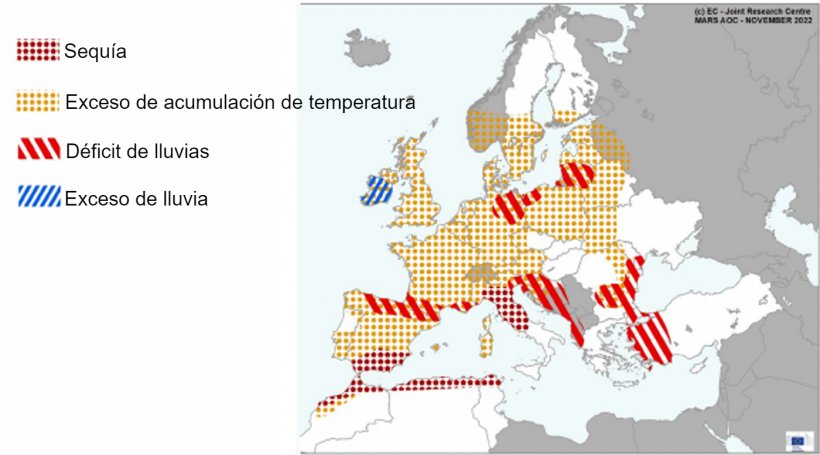

En la mayor parte de Europa se ha registrado el otoño más cálido desde el 1991. Estas temperaturas excepcionalmente cálidas han favorecido un establecimiento temprano de los cultivos de invierno. Sin embargo, han habido efectos negativos como la falta de acumulación de tolerancia a las heladas, y una mayor presión de plagas y enfermedades.

En el sur de España y el centro y norte de Italia la sequía se ha prolongado desde el verano, con lo que se han retrasado las siembras de invierno y se producen unas condiciones de riego inusuales. Y en la región del Magreb, las condiciones de sequía plantean una gran preocupación para las futuras campañas de siembra de cereales.

En Francia, las condiciones climáticas calurosas y secas de los últimos meses han hecho que la cosecha del maíz siga confirmando unos rendimientos decepcionantes (tabla 2).

Tabla 1. Condiciones de cultivo en Francia a 28 de noviembre del 2022. Fuente: FranceAgriMer 28/11/2022.

| Condiciones de los cultivos en Francia - semana 46 | ||

|---|---|---|

| Bueno + Muy Bueno | Bueno + Muy Bueno | |

| Trigo blando | 98% | 99% |

| Cebada de invierno | 98% | 99% |

| Maíz | 42% | 89% |

En noviembre el precio del petróleo registra una tendencia bajista, debido a la fortaleza del dólar y a las expectativas de que China, principal importador de crudo mundial, reduzca la demanda por su política de cero-Covid (gráfico 1).

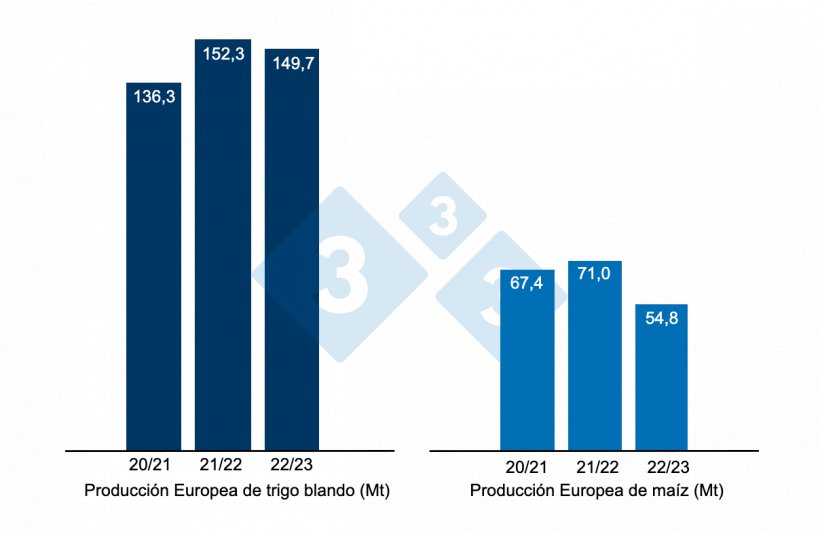

En el informe de noviembre del USDA (tabla 3), para la campaña 2022/23, se recupera la producción mundial de trigo en 1 Mt sobre el 21/22 (tabla 3), principalmente por la subida en Australia (+1,5 Mt) y en la UE (+400 mil t), mientras que baja en Argentina (-2 Mt).

Y la producción mundial de maíz, para el 2022/23, disminuye en 300 mil por la caída en la UE (-1,4 Mt) (tabla 3), mientras que aumenta en los EEUU (+900 mil t).

Destacamos que en los EEUU el consumo animal se incrementa en 600 mil t, mientras que las importaciones de la UE y de China siguen en 20 Mt y 18 Mt, respectivamente.

Tabla 2. Previsión del USDA de noviembre 2022 de la producción de cereales y variación respecto a la previsión de octubre 2022 (Mt).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Producción Mundial (Mt) | ||||

| Trigo | 779,4 | 0,4 | 782,7 | 1,0 |

| Maíz | 1217,5 | 0,2 | 1168,4 | 0,3 |

| Producción Europea (Mt) | ||||

| Trigo | 152,3 | 0,0 | 149,7 | 0,3 |

| Maíz | 71,0 | 0,0 | 54,8 | 1,4 |

Según el USDA, en 2021/22, las importaciones de maíz de la se revisan a la baja en 200 mil t a 19,8 Mt, mientras que las de China siguen cerca de 22 Mt.

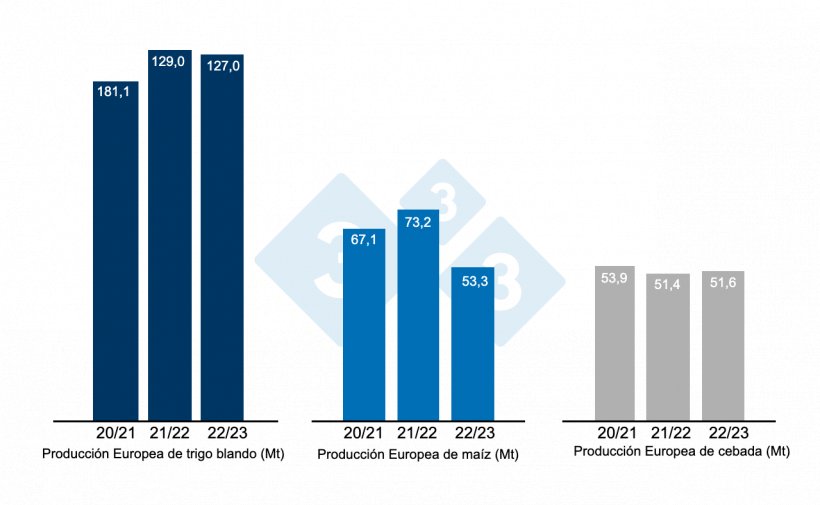

La Comisión Europea reduce la previsión de producción de trigo (200 mil t) y maíz (1,6 Mt) para la campaña 2022/23 y mantiene la de la cebada. Para la campaña 21/22 reduce la de trigo blando (100 mil t), incrementa la de maíz (300 mil t) y mantiene la de la cebada (gráfico 3).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa

sobre los 328€/t (8 euros menos que en octubre) para el disponible en el puerto de Tarragona, el trigo sobre los 340 €/t para el disponible en el puerto de Tarragona (23 euros bajo el nivel del mes pasado), y, la cebada destino Lleida en unos 338€/t (17 euros menos en un mes y 10 euros por encima del nivel del maíz destino Lleida). Esta caída de los precios se da por la bajada de los futuros en Euronext y en Chicago, la apreciación del euro frente al dólar y la poca demanda por parte de los compradores.

El precio del trigo nacional se sitúa 10 euros por encima del de puerto, con una oferta de trigo francés al mismo nivel del trigo nacional, y, el maíz nacional se encuentra 10 euros sobre el del de puerto y sin oferta del francés.

Oleaginosas

El precio de la harina de soja se revisa a la baja en 54 €/t a 521 €/t, presionado por la fortaleza del eurodólar y el aumento de los casos de Covid en China, lo que haría reducir la demanda de las materias primas, mientras que el precio de la harina de girasol baja 15 €/t a 365 €/t, por la revaloración del eurodólar y el acuerdo del corredor del Mar Negro, aunque la oferta sigue siendo limitada. Seguimos sin oferta de harina de colza, por falta de disponibilidad.

Durante este mes de noviembre, el precio del aceite de soja pierde 63 €/t, mientras que el de la grasa animal sigue estable, y, seguimos sin oferta de aceite de palma para el disponible. El precio del aceite de soja cae por la fuerte bajada del crudo, la venta del oilshare (venta de aceite/compra de harina) y un aumento menor de lo esperado en la incorporación de biocombustibles en EEUU para el 2023.

Cambio euro / dólar

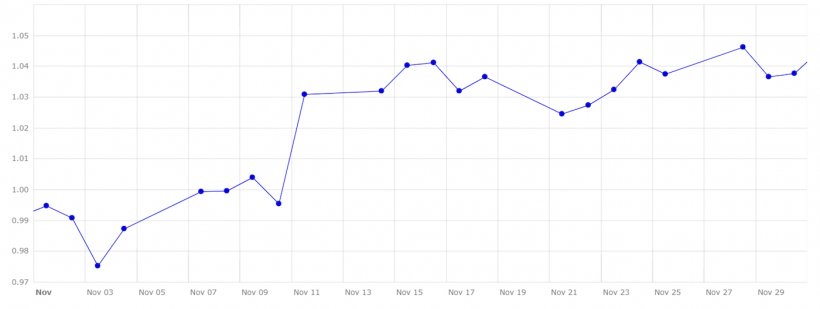

Durante el mes de noviembre, el euro se fortalece frente al dólar (gráfico 4).

Este mes, el eurodólar se ha recuperado un 4,3%, situándose en 1,0376, debido a la bajada de la inflación en EEUU, junto con datos de la economía estadounidense positivos, hizo que se especulara con una relajación de la FED en sus subidas de tipos de interés. Esto contrasta con un BCE del que se esperan más alzas agresivas para frenar una escalada de la inflación que ya alcanza el 10,7%. Sin embargo las declaraciones de autoridades de la FED anunciando más subidas han disuelto las ilusiones, dejando al euro cotizando entre 1,03 y 1,04 gracias al aumento de la confianza empresarial en Alemania.

Para las próximas semanas estaremos atentos a la evolución al alza en las tasas de interés tanto en los EEUU (el 14 de diciembre) como en la UE (el 15 de diciembre), los precios del petróleo y las energías, la evolución del clima, donde se necesitarían más lluvias en el sur de Europa y el Magreb y la agilidad de las exportaciones de granos desde el corredor del Mar Negro.