En primer lugar, deseamos manifestar a nuestros lectores nuestro profundo agradecimiento a su fidelidad y regularidad: seis de nuestros artículos figuran en el Top-10 de los artículos más leídos en la versión española del 3tres3 del año 2023. Muchas, muchísimas gracias!

Empezamos el año con un precio del cerdo español sensiblemente igual al del inicio del año anterior. Es una buena posición para la porcicultura española: no es esperable ningún descenso (salvo algún hecho excepcional, nunca descartable) y el actual precio está netamente por encima del precio de coste.

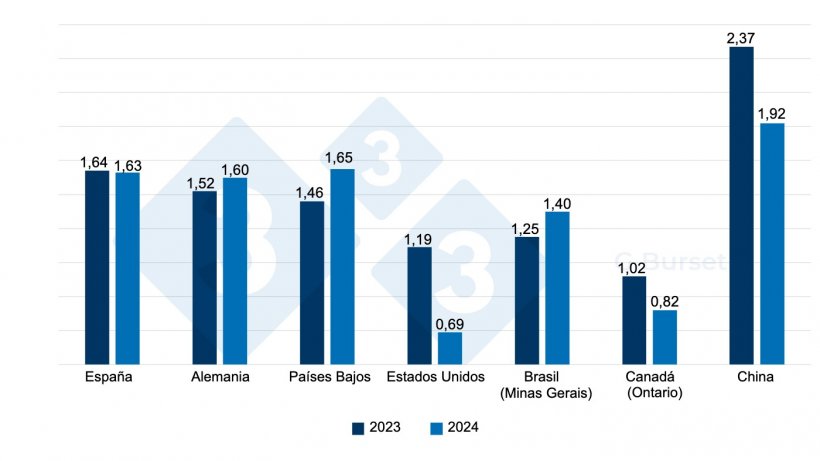

Comparemos los precios iniciales del año pasado y del actual de nuestros principales competidores mundiales (incluimos China por su importancia como primer productor mundial y antiguo primer cliente español) en la Figura 1.

Como vemos las situaciones son distintas y diversas. En Europa los precios permanecen muy por encima de América; Alemania y Países Bajos siguen a unos niveles ínfimos de matanzas. En este mes de enero se ha hecho público que Vion Alemania (el segundo grupo de mataderos porcinos allí) ha vendido gran parte de sus activos industriales a la vez que ha cerrado alguna planta: la reconversión del sector de mataderos alemán se hacía inevitable. De momento 2024 nos ha deparado ya esta reestructuración, parcial y sorpresiva, del sector de mataderos en el país teutón.

En Estados Unidos el precio se ha derrumbado por exceso de producción (el precio actual se encuentra a menos de 73 céntimos de euro por kilo en vivo: increíble!). Canadá se comporta como una especie de mercado cautivo respecto de su vecino del sur. Brasil mantiene su precio caracoleando ligeramente por encima de sus costes de producción (el precio está alrededor de 1,20 euros / kilo en vivo de promedio ahora mismo). Tanto en Estados Unidos como en Canadá la producción porcina está en crisis: los ganaderos llevan bastantes meses (casi un año) perdiendo consistentemente. Como esta situación es insostenible, pensamos que en ambos países se producirá una significativa reducción de cabaña a no tardar.

En China el precio está lastrado por un exceso de producción. La reducción del número de madres está en marcha y parece inevitable. No parece que en 2024 España pueda exportar, tampoco, grandes cantidades hacia quien fue nuestro primer cliente no hace mucho…

Está claro que en 2024 se consolidará la tendencia aparecida en 2023: nuestros destinos más importantes serán destinos europeos en detrimento de los asiáticos. Resultará imposible competir con Estados Unidos, Brasil y Canadá en Asia. La Unión Europea seguirá en su papel de “Isla Privilegiada en los Precios Mundiales del Cerdo”.

La reducción de cabañas en Centro Europa ha favorecido a la producción española que ha encontrado allí (justo a tiempo!) destinos alternativos a Asia. Pensamos que esta situación de sustitución de carnes porcinas de otros orígenes europeos por carnes españolas se mantendrá o se acentuará en 2024, como hemos dicho.

En España hemos empezado el año con unos pesos promedio en canal batiendo todos los récords. Según Mercolleida, el peso promedio de las canales de las tres primeras semanas de enero excedía de 95 kilos. A pesar de ello, las matanzas de enero han sido muy importantes y el exceso de cerdos retrasados después de fiestas se ha ido absorbiendo poco a poco.

El censo porcino español del pasado mes de mayo ofrecía un dato revelador: en 2023 existían en producción unas 50.000 madres más que en 2022; este dato por sí solo indicaría que en 2024 habrá unos 1.400.000 cerdos de más para sacrificio que en 2023. Si a este hecho añadimos que el PRRS ha perdido virulencia y los ganaderos han aprendido a “esponjar” los establos como profilaxis efectiva podemos intuir que, salvo catástrofe, unos 2.000.000 de cerdos extra estarán disponibles para sacrificio. Sea como fuere y por muchos problemas sanitarios que aparezcan, nos parece que la globalidad de la sanidad porcina en España será mejor en este 2024 que en los dos años anteriores: aunque sólo sea por aquello de que ha sido tan mala (Rosalía) que solo puede mejorar. Todo apunta a que en 2024 los sacrificios totales españoles estarán muy cerca (aunque todavía por debajo) de los 58.600.000 animales (actual récord) del año 2021.

Tanto los lechones nacionales como los de importación se están pagando ahora mismo por encima de 100 euros la unidad. La única lectura posible de este dato relevante y apabullante es que faltan cerditos en España y en el resto de la Unión. De cara al verano faltarán cerdos para sacrificio en todos los países de la UE. La verdad es que vivimos una situación de vértigo. Las tensiones en el mercado parecen aseguradas.

Pasado el período navideño ha llegado la temida cuesta de enero. La carne flaquea y el margen del matadero se resiente. El futuro del precio del cerdo español se nos aparece ligado a la evolución de los precios de la carne. Descartadas las exportaciones masivas a Asia nos quedan los mercados de Europa Central y Europa del Este: ya veremos si los consumos allí mantienen una buena línea. De momento los precios de la carne se mueven a la baja. Y aún faltan bastantes semanas para la primavera.

Recordemos que el año pasado desde abril a julio los mataderos sufrieron pérdidas considerables; no creemos que algo similar pueda repetirse. Probablemente se haya aprendido que con la cuenta de explotación rotundamente negativa es mejor esperar y ver en lugar de esforzarse en sacrificar y sacrificar.

Terminaremos con una frase de Lewis Carroll (matemático y escritor británico): “Puedes llegar a cualquier parte, siempre que andes lo suficiente”.

Guillem Burset